无法被复制的能力:基金经理交易能力详解——基金经理能力圈研究系列报告之一

无法被复制的能力:基金经理交易能力详解——基金经理能力圈研究系列报告之一

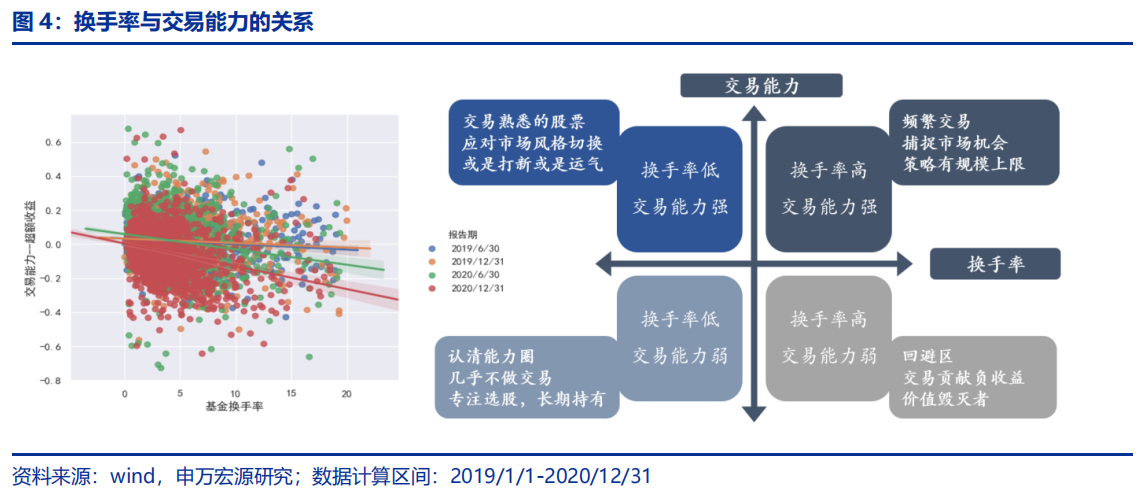

● 交易并不是价值毁灭的投资策略,重点在于是否能将换手率转化为收益率。 通常投资者都认为具备较高换手率的基金经理可能才具备交易能力,但我们研究发现结论刚好相反:换手率越高交易能力可能越弱,甚至交易部分几乎产生的是负收益。

若将换手率与交易能力看成两个维度,可以划分为四个象限:

第一象限:换手率较高&交易能力强。 这部分基金通常是大家理解的具备交易能力的基金,但从以上散点图可以看出,在右上角的基金数量非常少。通过频繁交易去增厚收益的难度较大,且胜率较低,只有少部分基金经理具备该项能力,例如以下表格举例的华安文体健康主题(刘畅畅)、中欧养老产业(王健、许文星)、融通健康产业(万民远)。

第二象限:换手率较低&交易能力强。 从以上散点图可以看出,该象限的基金反而占比较高,说明交易不在于频次而在于胜率,或应对市场风格的切换,或只交易自己熟悉的部分股票,当然也可能是打新或者被动调仓的运气所在。例如交银股息优化(韩威俊)、工银瑞信战略转型主题(杜洋)、广发内需增长(王明旭)。

第三象限:换手率较低&交易能力弱。 该象限的基金也较多,通常这类基金经理更多将能力专注于选股,长期持有,认清自身的能力圈,不做能力圈边界之外的策略。例如中欧时代先锋(周应波)、汇添富文体娱乐主题(杨瑨)、易方达蓝筹精选(张坤),都属于换手较低,选股能力出色的基金经理,通常也是管理大规模的基金经理。

第四象限:换手率较高&交易能力弱。 该象限的基金喜欢频繁交易,但交易产生的是负收益,采用的是价值毁灭的策略,我们应该回避。

● 换手率较低但交易能力出色基金的背后原因。

- 基金经理的更换,例如宝盈优势产业;

- 适度调仓以应对风格切换,例如汇丰晋信动态策略、金鹰改革红利;

- 打新增厚部分收益,例如汇安丰泽;

- 规模变动所带来的影响,例如圆信永丰优享生活。

● 交易只是少部分基金经理才具备的能力

全市场主动权益基金经理的平均交易能力为 0,但也有少部分基金经理能够将换手率转化为收益率:例如既有较高换手的融通健康产业(万民远)、中欧养老产业(王健、许文星),也有较低换手的易方达瑞程(林森)、圆信永丰优悦生活(范妍),2019-2020 年每一期的交易能力都为正,最终为组合增厚收益。

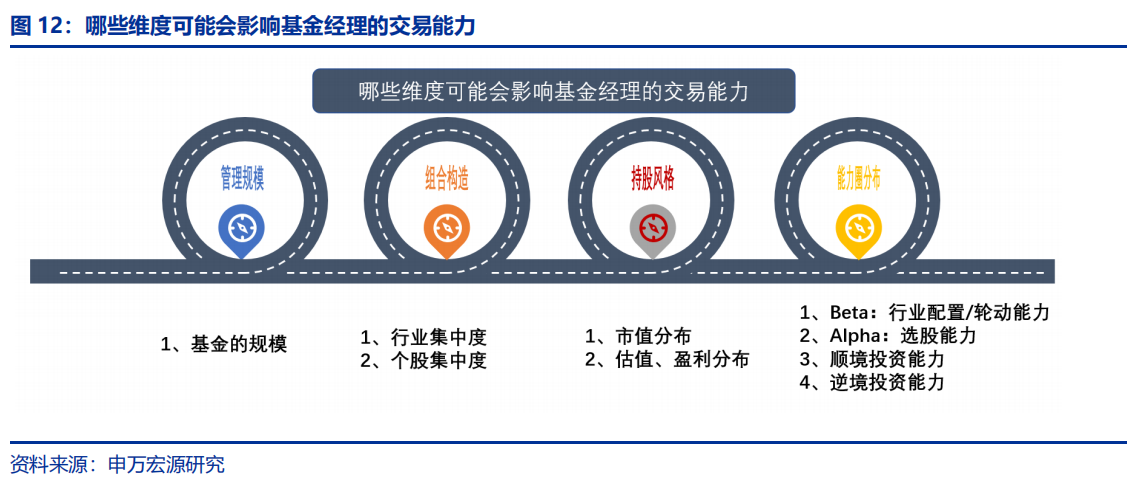

● 哪些维度可能影响基金经理的交易能力

- 基金规模大小决定交易能力的上限,基金规模在 50 亿之后调仓难度较大,交易能力接近 0;

- 个股集中度最低或者最高的一组,交易产生的收益反而更高,以个股集中度最低为例,量化基金即为最好的例子;

- PE 越高的基金其交易能力可能更弱,流通市值越高的基金交易能力越接近 0;

- 最大回撤控制越好的基金,计算的交易能力指标也越靠前。

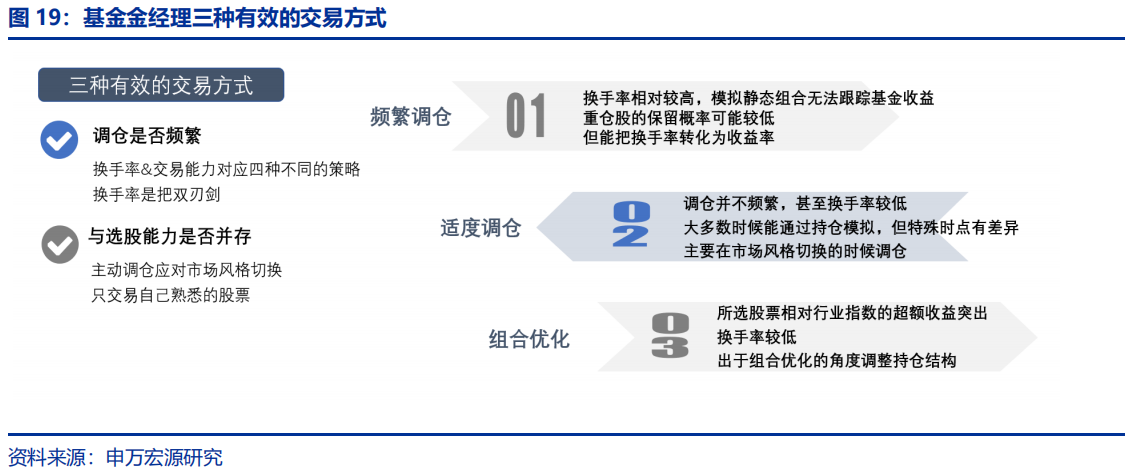

● 三种主流的交易方式

- 较为频繁的调仓,该类基金我们认为市场敏感度较高,或采用景气度的投资方法,或更偏好中小市值股票,例如交银趋势优先(杨金金);

- 为应对市场风格的适度调仓,例如广发睿毅领先(林英睿),更多是从中观入手,不偏好高估值或拥挤的赛道,更专注寻找有行业景气拐点的行业,调仓主要应对市场风格的切换;

- 与选股能力并存,交易主要是优化组合,例如海富通改革驱动(周雪军),选股能力突出且持股周期也较长,选股是基金的主要收益来源,主要交易的是自己熟悉的股票,以达到优化组合增厚收益的目的。

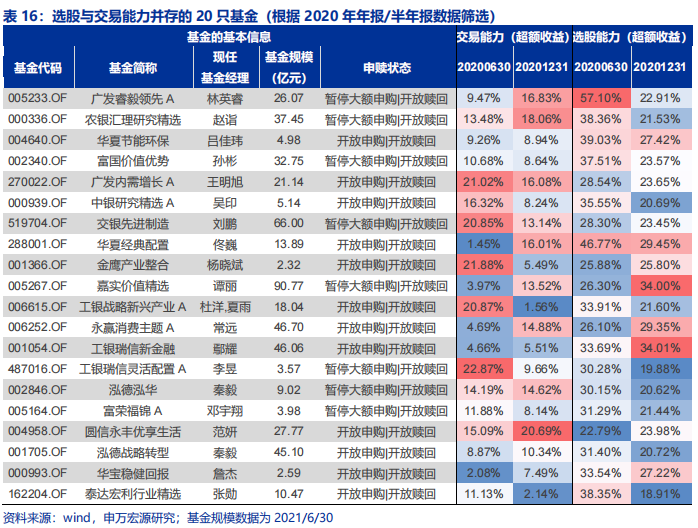

● 具备哪些交易能力的基金经理更值得我们关注

交易能力是基金经理的能力而并非运气,因此可以作为基金筛选的条件。但选股才是主要收益来源,交易只能作为收益增厚的策略,因此最终通过三个维度对基金进行筛选:选股能力、换手率限制、交易能力。最终构造的 FOF 组合,自 2012/9/1-2021/8/13 的累计收益为 471.56%,年化收益率为 22.37%;期间偏股基金指数的累计收益率为 232.02%,年化收益率为 14.91%;相对偏股基金指数的年化超额收益为 7.46%,信息比率为 1.25。

这些基金主要收益来源为选股,会适度调整组合以应对市场风格切换或优化组合,交易更多是增厚收益的作用。且从基金经理的投资风格看,大多为长期持股的风格,换手率并不高,采用自下而上的选股投资理念,对能力圈有清晰的认知。

# 原文链接

无法被复制的能力:基金经理交易能力详解——基金经理能力圈研究系列报告之一 (opens new window)

PDF 阅读:

https://share.weiyun.com/JHzDqUIF