基金经理排行榜

基金经理排行榜

不要对基金经理倾注太多个人感情和沉没成本

林森 周应波 袁芳 丘栋荣 蔡嵩松

# 明星基金经理

技巧

对于业绩非常亮眼的基金,如果实在眼馋忍耐不住,可以拿出一小部分资金去建立观察仓(如 1%-5%),等待业绩归于平淡之后(熊市可能一个季度到半年左右就能等到!)再去决定是否去加仓。这样可以避免追高导致的损失。

因为基金收益多数来自于偏配或者重配,多见于轮动型、交易型、景气度投资风格的“新人”基金经理,这种高收益业绩的持续性一般不是很好,业绩总有“泯然众人矣”的时候。

# 追逐明星基金经理的意义

- 短期盲目追求明星基金经理的意义不大

伴随两年的牛市行情,个人投资者对于明星基金经理的关注度明显提高,明星基金经理们也逐渐开始有了自己的粉丝。但数据表明,盲目地追逐明星基金经理对于投资结果而言没有实际意义。

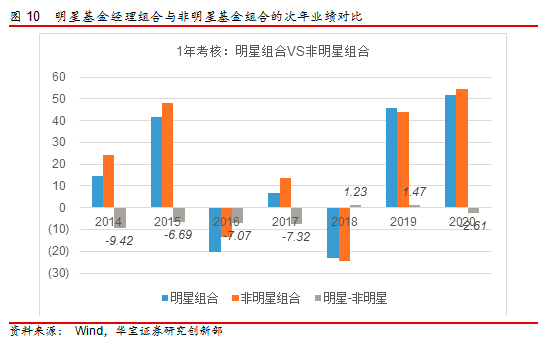

前文中已经就明星基金经理做了一个界定,为了评测明星基金经理相对于非明星而言是否有明显的收益差距,我们做了一个测试,以 2019 年年初举例说明测试过程:

站在 2019 年年初,首先筛选出 2018 年的明星基金经理,构建明星基金经理组合,按照等权权重加权,计算 2020 年收益。同理构建非明星基金经理组合。比较明星基金经理组合每年战胜非明星基金经理组合的胜率。

参考上图可知,以一年维度进行考察,由于市场风格的变化,明星基金经理在未来一年战胜非明星基金经理的概率较低,在回测的 7 年时间里,明星基金经理组合仅在 2018 年、2019 年战胜非明星基金经理组合,胜率低。短期盲目追逐过去受到市场认可的明星基金经理不但没有意义,反而容易弄巧成拙。在进行基金投资时,站在当下时点,结合市场的判断和风险偏好,选择特征清晰、业绩稳定的产品相对而言或更有价值,短期没有必要盲目追逐明星基金经理。

- 长期持有明星也要考虑市场的变化:

明星基金经理常常给人以“行稳致远”的印象,如果将考察时间拉长,中长期持有明星基金经理,是否能带来更好的投资结果?为此,我们尝试探索并进行了测试,测试过程如下:

将前文中提高的业绩考察周期提高到 3 年,以 2018 年为例,站在 2018 年年初,基于 2017 年年底数据评价出来的明星基金经理和非明星基金经理各自构建等权重组合。在构建明星基金经理组合的过程中,分别考虑两种极端情况:组合 1 完全不考虑明星基金经理的跳槽或变更(对应产品更换基金经理);组合 2 则以上帝视角,只考虑未来明星基金经理任职时间超过 3 年的产品。

分别比较组合 1 和组合 2 三年业绩战胜非明星基金经理组合的胜率。

参考上图可知,以三年维度进行考察,在 2014 年和 2015 年年初选择两类明星基金经理组合都无法战胜非明星组合,即 2014-2016、2015-2017 的这两个时间段中,明星基金经理未能跑赢市场。但从 2016 年开始,由于基金经理的更迭,组合 1 依然不能跑赢非明星组合,但组合 2 却均能战胜市场或者持平。以上结果一方面说明选择基金就是选择基金经理,需要关注基金经理的更迭,另一方面,明星基金经理也有自己擅长的市场环境,在 2016-2018、2017-2019、2018-2020 这三个时间段的市场环境中,长期任职的明星基金经理通过业绩证明了自己的价值。

前面提到的明星基金经理们无疑是受到市场投资者认可的基金经理,数据提醒我们不能盲目追逐这些明星,但如何才能选好主动权益基金,或者说如何才能在选基金的过程中少走一些弯路呢?通过研究发现,基金投资人在做基金投资的过程中,至少需要做到以下几点:不盲从短期业绩、关注持仓股质量、重视基金经理的风险控制能力等。

# 如何选择优秀的权益基金产品

仅仅以短期收益率指标筛选基金是无效的,有时候甚至会得到更差的结果。 在风格多变的 A 股市场,上一年的表现与下一年度的表现并没有关联。上一年度表现最差的基金构成的组合,在下一年度的收益率不一定落后,反而有可能超越上一年度表现最优秀的基金构成的组合。反之,上一年表现最好的组合,在下一年有不小的概率排名靠后。

重点关注基金经理的投资理念,从归因角度筛选优秀基金经理。例如不少基金经理关注上市公司的盈利能力,并且采用以合理价格买入的方式进行股票投资。而以上市公司 ROE 为参考指标,投资优质企业的基金长期来看来能够取得较为优异的回报。 我们基于 2 个指标构建四个组合:高 ROE 持仓股组合、低 ROE 持仓股组合、高 PE 持仓股组合、低 PE 持仓股组合。参照的基准同样为沪深 300 全收益率指数,以 2008/12/31 日为基准日,当日基准净值记为 1,基金组合净值采用基金复权单位净值,当日基金组合起始净值同样记为 1。为了弱化单个基金对组合的影响,我们将统计指标居前的 10%组成等权重基金组合,并逐年调仓,调入基金备选池中上一年度指标领先的 10%,调出原有基金,例如:高 PE 组合中,我们每年选择 PE 指标排名靠前的 10%构成组合。

在 2009/01-2020/06 的时间区间,单从 FOF 组合的长期收益来看,所有基金组合均跑赢了沪深 300 全收益率指数,具体的逐年净值如下:

如预期的那样,高 ROE 组合的确得到了一个不错的长期收益,在 2009/01-2020/06 十一年半获得了 356.19%的收益,远远超过沪深 300 全收益指数。持有优质的企业的股权,与企业共成长,是基金提供长期优秀业绩的保证,前面测试的 ROE 指标便是衡量企业质量的主要指标之一,也是专业基金评价中常用的业绩归因指标之一,当然,衡量企业质量的指标不仅限于 ROE 指标,基金业绩归因的指标和方法也不止于此。

**此外,从基金绩效筛选的角度看,注重风险控制类指标,有助于获得更好的基金持有体验。**对于投资者而言,都希望尽可能获得高收益的同时能够尽量地减小波动,获得一个稳健的、持续的增长。我们仍按照指标居前的 10%组成等权重基金组合,并逐年调仓。

可以看出,高 Calmar、低最大回撤、低下行标准差组合在年化收益率上明显领先沪深 300 全收益指数,且在最大回撤、年化波动率指标上比沪深 300 全收益指数明显要低,也比其他组合表现更好,证明其良好的风险控制特性有一定的延续性。于此同时,不管是什么样的基金组合,其年化收益率都跑赢了沪深 300 全收益率指数,同时有着更优秀的夏普比率,这体现了基金“专家理财”的特点。

**最后,值得关注的是,指标是否有效与市场风格息息相关,无法通过单一指标在任何市场阶段做出最优基金选择,选择基金时需要更关注业绩归因,如基金经理的投资理念,投资逻辑和策略适应性等。**历史上,在 2014/7/18-2015/06/12 的牛市中,低 Calmar 比率、高 PE 持仓、低 ROE 持仓组合表现最为优异,这段时间,持仓风格灵活、偏成长投资的基金更占优势;在随后的 2015/06/12-2016/2/26 的熊市及 2016/2/26-2017/5/12 的震荡市中,高 Calmar 比率、低 PE 持仓、高 ROE 持仓组合表现较好,这体现了偏价值风格基金在熊市的防御特性;2017/5/12-2018/1/26 的蓝筹股牛市中,大盘价值风格占优的情况下,沪深 300 全收益指数表现最优。因此,建议投资者关注基金经理在某一段时间业绩表现亮眼的时候,一定要看看其在不同的市场环境和市场风格下,其管理的产品表现如何,策略适应性如何,也往往就体现出了基金经理的投资理念,投资逻辑和能力圈。

# 黑马基金经理

- 要挖掘黑马基金经理是一件特别困难的事情

- 均值回归无处不在

- 短期业绩几乎是不可能科学解释的

# 如何选择和研究基金经理

- 唐正东 首先,基金的公开数据十分全面,并且平时有很多机会与各位基金经理进行交流,此外公司也具有很强大的定性定量的研究工具。举个例子,2006 年世界杯,淘汰赛阶段,阿根廷对阵德国队。两队经过加时仍未分出胜负,不得不进行点球决胜。在这扣人心弦的时刻,德国队的技术分析团队,把一张小纸条塞给了守门员莱曼。小纸条上写了阿根廷各位球员罚点球的习惯,最有可能的踢向什么位置。守门员最终扑出了 4 个点球中的 2 个,战胜阿根廷队。这也是大数据运用的典型案例。对于 FOF 基金经理来说,其实情况也十分类似。

首先我们会通过技术手段对基金经理进行风格分解,再看这些基金经理在各个风格下的超额收益。对每个基金经理使用风格属性进行刻画。过程中会使用表征指数对市场风格进行表征,然后通过回归的方法得到每个基金经理的风格图谱。比如说张坤,从图谱中可以看出大盘成长风格十分典型,以消费为主医药为辅。在宽基指数层面,以沪深 300 为主打。刘格崧则是以小盘成长风格为主,以科技行业为主,医药为辅,最典型的特征是创业板。从这个图谱里面可以很快的定位每个基金经理的风格。此外,还会使用 PBSA 的方法,对持仓组合进行行业、板块、估值、风格、增长、质量,以及久期、杠杆、券种、信用等,进行全面分析。比如鹏扬基金的基金经理邓彬彬,可以看出来他的风格图谱里面以小盘成长为主,以制造行业为主,行业偏重新能源,TMT 行业,整体以创业板为主。从持仓组合来分析的话,可以看出市值因子在 300 亿-500 亿,偏中小盘。持仓组合的 ROE,PB,PE 也较高,充分体现了成长风格里的高估值高成长特性。

总结来说,定量层面,我们会按阶段,环境对风险收益特征进行市场适应性的详细分析。例如持仓分布的行业,因子特征情况,比如估值因子,成长因子,质量因子等等。还有我们要从业绩归因分析基金经理战斗的领域,以及效果。使用运动员来类比,风格则是运动员得分区域和得分方式,对应的就是基金经理投资风格是大盘,小盘或者是消费医药。能力方面,则是运动员的命中率,有效命中率等等,这对应基金经理的则是其选股实现超额收益能力,行业配置能力,择时能力等等。定性层面,则是去印证这些数据背后的逻辑,方法和理念,以及更深层的基金经理的价值观、世界观。还有基金经理是否诚实,勤勉,对市场和个股有很好的认知等。最后根据不同的目的,我们可以构成不同的基金池。在标签化每只基金之后,回到资产配置层面,我们则可以结合基金经理的标签和能力,按图索骥的去构建基金的组合。

所以其实构建 FOF 产品,对综合能力是有一定要求的,需要对资产自上而下的配置,宏观经济基本面,流动性,大类资产,风格资产以及行业资产有一定的了解。同时也需要很多精力来完成对基金的研究。这部分的工作其实与投顾有些类似,首先是为了帮助投资者解决资产配置以及择时的问题。其次,在客户准确定义了风险承受能力,投资期限后,为客户提供合适的风险收益特征产品。最后,则是帮助客户选择去投资的基金标的。那么对于很多没有充足时间和精力来调研市场的客户来讲,FOF 则是可以帮助他们完成投资理财。

# alpha 和 beta

- 市场的基础 beta

- 基金经理的风格/行业 beta

- 基金经理的选股 alpha

- 基金经理的交易 alpha

- 打新收益和赎回费