择时有多难,也就有多容易

择时有多难,也就有多容易

- 择时是根据投资品种来的。

- 仓位控制/资产选择其实也是一种择时 已经有不少读者问我,能不能对多策略中的子策略进行预判,未来哪些子策略涨的更好,这样理论上可以提高收益。

道理没错,可能优化的办法,我也有,没说是因为不适合躺平。

本质离不开择时。

择时一直是投资者心中绕不过的心魔。无它,人性本贪。 永远想要最好的。

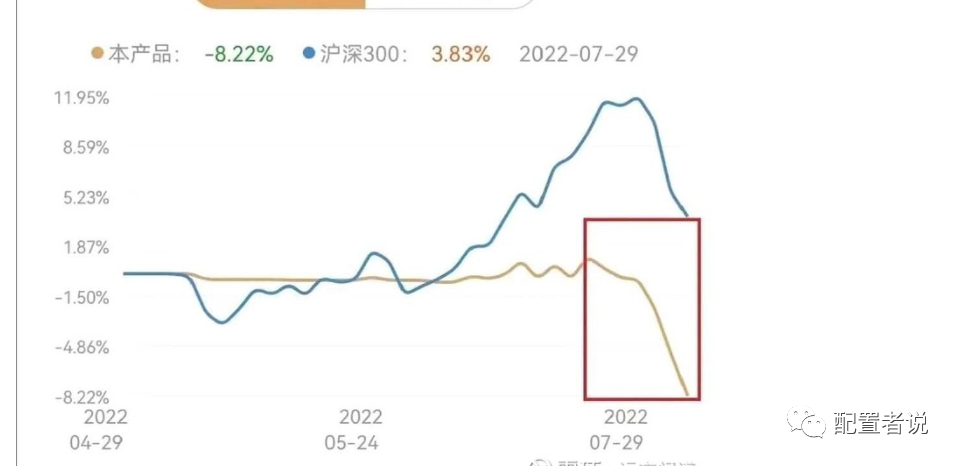

话说今年但斌大佬的择时做的稀烂。

起因是今年众多投资大佬的回撤都很大,但斌大佬的回撤也大,但他在第一季度末时宣布看空 A 股,清仓观望,引起网络注目。

有人猜测是为了避免触及清盘线的无奈之举。

结果 A 股第二季度反弹,但总在高点重新杀入。

可惜 7 月份后,大盘重新下跌,但总被结结实实毒打。

净值表现如下:

黄线为产品,蓝线是沪深 300。

我不黑但总,但总本身整体产品收益年化有 15%,应该说是可以的,比大部分散户肯定好不少。

我想说明的是,择时不是一般的难。

大众认为的择时,就是这样极致的择时,大开大合,要么空仓/轻仓,要么满仓/重仓。

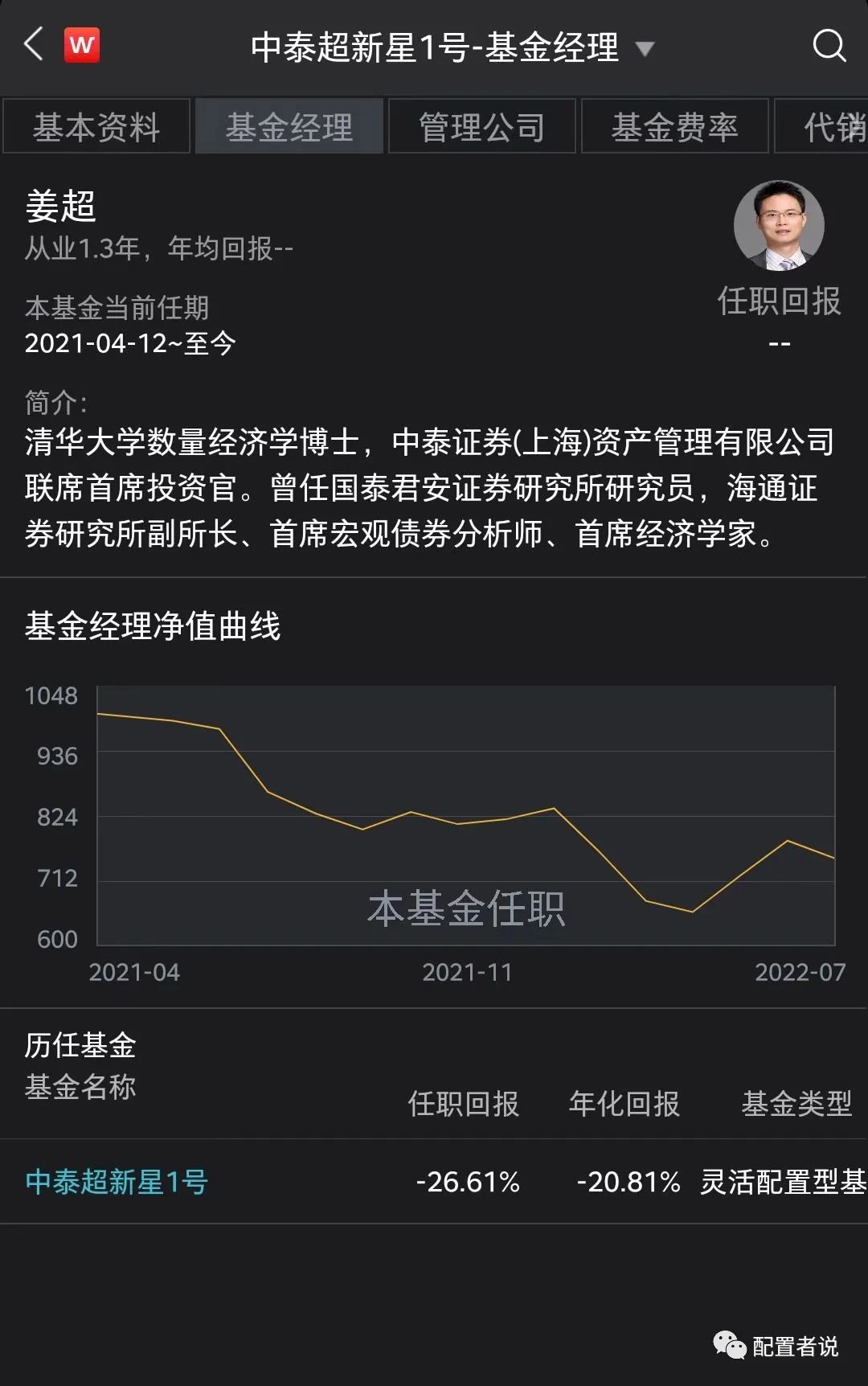

另一个样本来自宏观卖方大佬姜超,转型做买方后,业绩不太乐观。

姜超在 10 余年的卖方研究工作中,曾多次荣获新财富、水晶球、金牛奖等分析师评选宏观和债券方向的第一名,被业内称为卖方大佬之一。

他文章的标题典型是这种:《经济重启,通胀到头——2022 年中国经济与资本市场展望》

而转型买方资管的实践业绩说明,宏观择时择品种也很难,懂的多,赚的不见得多。

投资者永远在问,要不要买,要不要卖。

我无法给出确切答案,但我可以开个头,让大家重新认识一下择时。

首先,择时是根据投资品种来的。

银行定期存款,正常大家不会认为需要择时对吧。

沪深 300,大部分人的观点是需要择时。

还不是因为波动大,收益性价比不高。

不择时的话,往往被伤害了好几年,收益依然为零甚至负数,难受的要死。

择时是根据投资品种来的,这句话我用偏债混合基金指数和沪深 300 对比应该就比较直观了:

红线是偏债混合,蓝线沪深 300。

没想到吧,偏债混合不光走势平稳,总收益还超过了沪深 300。

我自己认为,偏债混合无需择时,沪深 300 的确更需要择时。

我的投稳模块参见:这就战胜了宽基?山海可平的投稳之路 (opens new window)

只要平时有多余的钱,我都可以无脑买入投稳,反正不择时,对吧。

看起来没择时,但实际上,投稳核心在于 9 债 1 股至 7 债 3 股的范围,加上一些筛选条件,目的是做出比偏债混合指数更好的收益。

那我们就可以引申出,仓位控制/资产选择其实也是一种择时。

再往深一点思考,无论追涨杀跌还是高抛低吸,本质都是择时。

择时客观天然存在。

我的择时偏好就是资产间的来回刷,被动无脑,也不容易出错。

比如最简单的股债平衡,当我发现某年 9 债 1 股整体亏损的时候,第二年我将仓位换成 7 债 3 股,甚至 3 债 7 股。

这个动作难道不是择时操作吗?

极致的大开大合式的择时,风险巨大。

这个很好推,假设我知道未来中国经济持续向好,那我就重仓沪深 300 对吧。

那有没有比重仓沪深 300 更好的办法?

当然有,杠杆沪深 300 自然比纯沪深 300 收益高。

那还有没有更好的办法。

当然有,重仓中国经济持续向好中最受益的板块,比如可选消费。

接下来呢?2 倍杠杆比无杠杆好,3 倍杠杆比 2 倍更好,直到穷尽杠杆。

一旦对择时有执念,起了这个头,就容易魔怔。

因为既然能择时,理论上就想找到更好的品种,就算找到了最好的品种,也想找最高的杠杆。

假设能实现的话,跟神没有区别。

我不满意宽基收益,也知道自己跟神搭不上一毛钱关系。

折中的办法称之为更强的指数,正如你们听过很多遍的:

提高收益=更强指数+更厚安全垫。

这两做好后,如同投稳一样,整体其实已经解决了择时问题。