基金分类探究

基金分类探究

# 基金分类的意义

不同大类资产的风险收益特征并不一致,两个不同的东西来比较并不合理。所以在对于基金进行科学和客观的评价之前,需要对于基金进行科学合理的分类。

# Wind 基金分类

目前主流的基金分类标准参考了 Wind 的基金分类标准。Wind 基金投资范围分类主要依据为基金招 募说明书中所载明的基金类别、投资策略以及业绩比较基准为基础。基金投资类型分类居于事前分类,即根据基金的招募说明书以及基金 合同确定的基金分类。

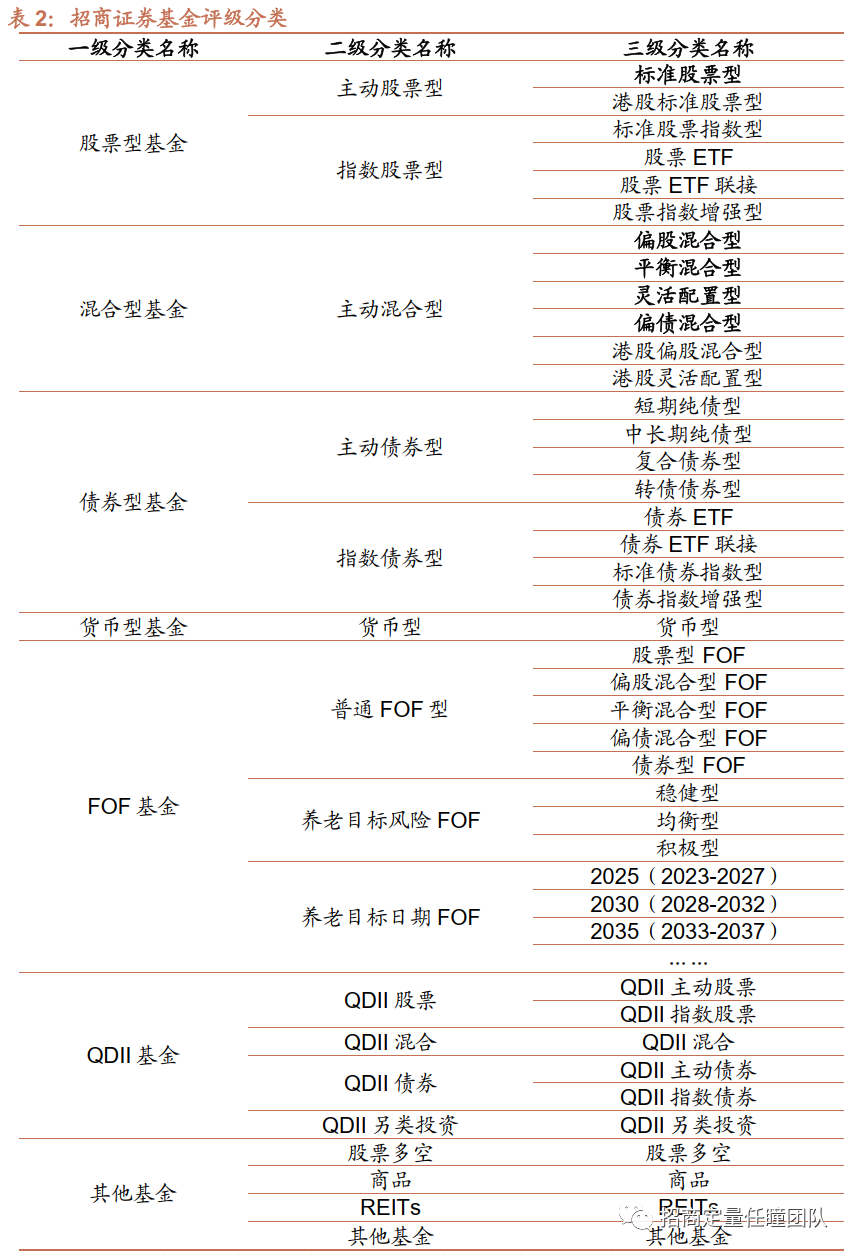

# 招商证券

注 1: 主动混合型基金根据基金合同中规定的权益投资上下限进行三级分类:

- 偏股混合型: 权益仓位上限+权益仓位下限>120%:

- 灵活配置型: 权益仓位范围为 0-95%:

- 平衡混合型: 60%<权益仓位上限+权益仓位下限<120%且不属于灵活配置型基金;

- 偏债混合型: 60%>权益仓位上限+权益仓位下限。

- 非现金基金资产的 80%及以上投资港股通标的股票的,根据权益投资上下限划分为港股偏股混合型和港股灵活配置型。

注 2:主动债券型基金根据基金合同中规定的投资范围与久期进行三级分类

- 短期纯债型,不投资股票、不投资可转债 (可投资可转债的纯倩部分),投资于剩余期限不超过 397 天 (含) 的短期债券占非现金资产/债券资产比例不低于 80%;

- 中长期纯债型:不投资股票,不投资可转债(可投资可转债的纯债部分 ),基金合同对投资组合剩余期限没有具体要求或要求不符合短期纯债型基金定义;

- 复合债券型:可以投资股票或可转债,基金合同对可转债仓位没有具体要求或要求不符合转债债券型基金定义;

- 转债债券型: 不投资股票,投资转债,投资于可转债占非现金资产/债券资产比例不低于 80%。普通 FOF 基金根据基金合同中规定的基金类型和投资范围进行三级分类: 注 3: 普通 FOF 基金根据基金合同中规定的基金类型和投资范围进行三级分类:

- 股票型 FOF: 基金合同中规定为股票型基金中基金;

- 偏股混合型 FOF: 基金合同中规定为混合型基金中基金,且权益类资产(股票、股票型基金、混合型基金、商品型基金等)仓位上限+权益类资产仓位下限》120%: 对于部分未明确标明权益类资产投资范围的基金,要求其业绩比较基准中权益类指数的权重 260%;

- 平衡混合型 FOF:基金合同中规定为混合型基金中基金,且 60%<权益仓位类资产上限+权益类资产仓位下限<120%:对于部分未明确标明权益类资产投资范围的基金,要求其业绩比较基准中权益类指数的权重介于 40%-60%之间;

- 偏债混合型 FOF:基金合同中规定为混合型基金中基金,且 60%》权益类资产仓位上限+权益类资产仓位下限: 对于部分未明确标明权益类资产投资范围的基金,要求其业绩比较基准中权益类指数的权重<40%。

- 债券型 FOF: 基金合同中规定为债券型基金中基金。 注 4:养老目标风险 FOF 根据合同中的投资权益资产比例进行划分,权益资产指的是股票、股票型基金、混合型基金和商品基金(含商品期货基金和董金 ETF) 等。

- 稳健型: 权益资产投资比例上限< 30%:

- 均衡型: 30%<权益资产投资比例上限 <60%:

- 积极型: 60%<权益资产投资比例上限<80%

注 5: 养老目标日期 FOF 根据合同中规定的目标日期进行三级分类,每 5 年为一档:

- 2025 (2023-2027 ): 目标日期在 2023 年-2027 年:

- 2030 (2028-2032): 目标日期在 2028 年-2032 年;

- 2035 (2033-2037 ): 目标日期在 2033 年-2037 年:

ref: 追寻优秀基因|基金的配置、择时及个股能力分析 (opens new window)

# Wind 基金分类的弊端

Wind 分类体系最大的问题是关于灵活配置型基金的归纳,有的灵活配置型基金是偏债型基金,有的是股票型基金,有的之前是债券型基金,后期转变为股票型基金,如果单纯讲灵活配置型基金放在一起比较,也不是很合理。

另外在债券型基金,有的是纯债型基金,有的债券型基金持有的可转债比重很高,表现很像股票,如果单纯和纯债基金相比,也不是很合理。

从这里来看,主要产品形式集中在两头,即高仓位的权益型基金和低仓位的广义“固收+”产品,股债平衡型产品和仓位不稳定的灵活配置型产品规模较小。

比如,如果我想挑选固收+基金产品,如果按照传统的分类就很不好区分。

因为可转债比较特殊,所以也有必要把可转债单独拎出来。

图表 13 列出了市场上可以投资可转债的 WIND 基金类别以及合同仓位限制, 并绘制了不同可转债仓位区间下的现存基金规模,可以看出,聚集在左边的是部分 投资可转债的含权债基,右边另有一部分转债仓位较高的为重仓转债的基金。

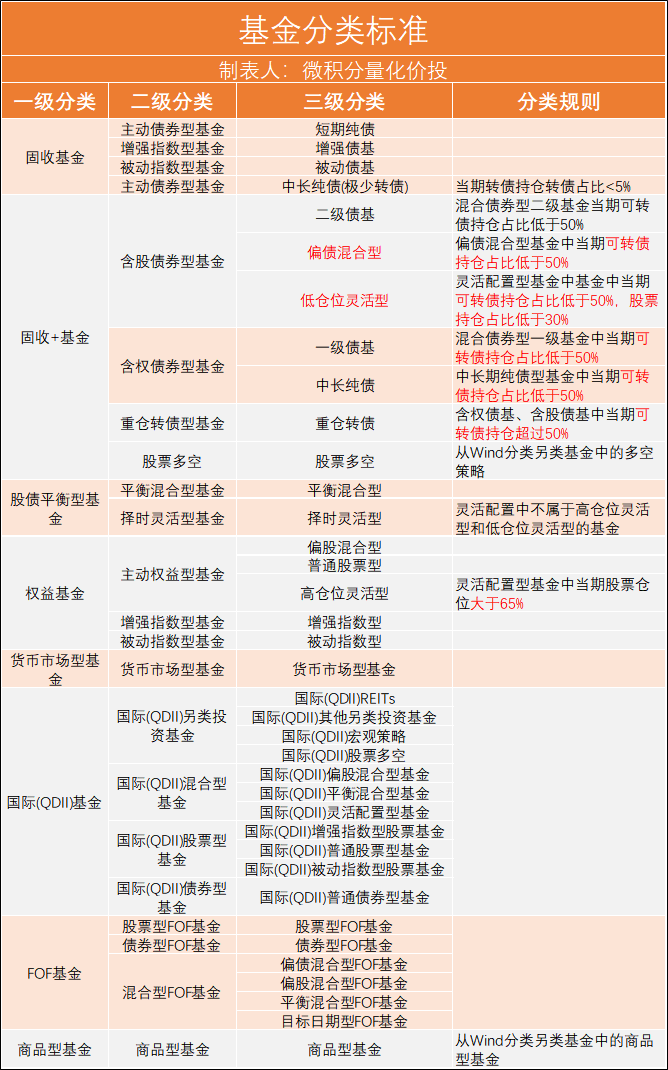

# 我的基金分类标准

参考华安证券的研报,基于 Wind 的基金分类,构建自己的基金分类标准如下:

以上基金分类标准的优点是将灵活配置性基金和持有可转债的基金进行了拆分,更加符合实际投资。

# 分类结果

根据 2021 年四季报的最新数据,只考虑基金主代码(比如 A,C 类,只考虑 A 类),统计不同基金类型的资产净值情况。目前货币基金市场规模还是最大的,其次是固收基金和权益基金,对于权益基金,指数基金相对占比很少,被动指数基金占比多余指数增强基金。

如果不考虑货币市场基金情况,这样观察更加直观。

比如对于常见的固收+基金,我们可以按照二级细分分类为:股票多空。

含股债券型基金,主要是持有股票的权重会比较高,可转债持仓占比并不高。

含权债券型基金,因为可转债属性类似于期权,所以这个分类叫做含权债券基金,也就是可转债权益占比相对较高,但是也不是重仓可转债那种。

重仓可转债的基金。

从固收+的重新分类情况来看,就比之前的偏债混合型,灵活配置性,一级债基,二级债基,中长期债基等分类直观多了。

之前文章《科学的基金分类》基于 Wind 的基金分类,但在实践的过程中,发现之前的分类一定的问题,并不是特别准确。比如对于招商产业债

从大类持仓来看,可转债的持仓占比很小,更多的应该是固收基金而不是固收+基金。

可转债占比很少,应该归纳为纯债基金更加合适。

另外对于易方达安心回馈,是一个 40%股票+60%债券组合,但是在之前的分类,因为是偏债混合型而且可转债权重低于 50,直接归纳到偏债混合型基金,这个其实也不是很合理,应该是一个平衡型基金比较准确。

# 基于大类资产配置的重新分类

以上的分类方法过于复杂,假设条件太多。本质上来说,一个基金的风险收益表现不同的根本在于大类资产配置不同,具体一点,就是股债的配置比例不同。一个固收+基金(20%的股票+80%的债券),与一个平衡型基金(50%股票+50%债券)和一个股票型基金(80%以上的股票),所表现的风险收益特征完全不一样。所以本文基于大类资产配置情况,考虑对于基金进行重新分类。

在这个过程中,遇到一个最大的问题是可转债如何处理。可转债是一个相对复杂的资产,它有时候表现为债性,可转债相当于一个债券,有时候又表现为股性,相当于一个股票。这里,参考中信证券研报中的做法,将可转债进行分类:

通过转债平价与债底的相对强弱,即平底溢价率来衡量可转债的股性债性,平底溢价率=转债平价/转债债底-1。

如平底溢价率高于 20%,说明转债股性较强,此时划分为偏股型转债;

如平底溢价率低于-20%,说明转债债性较强,此时划分为偏债型转债;

如平底溢价率在-20%与 20%之间,则划分为平衡型转债。

将可转债的权重按照一定的比例拆分成权益成分和债券成分,再结合之前股票持仓和债券持仓,计算合并汇总的权益权重和合并债券权重。

在合并权益和合并债券权益的基础上,将基金划分成股票型基金,权益性基金,固收+基金等类型。在这个基础上,再根据可转债的持仓比例,区分是否为高仓位可转债,还是低仓位可转债。

具体的分类标准如下:(以下的比例,都是占基金净值比)

基于合并资产权重的划分,分类标准就非常清晰,贴合实际投资,实际投资指导意义更强。

# 案例

下面来看几个基金分类的案例,来观察这个分类是否准确。

- 招商产业债

下面是招商产业债历史上合并权益和债券持仓情况:

如果合并权益很低,归纳为固收基金,并不是全部都是固收+基金。这个分类相对更加准确。

- 易方达安心回馈

易方达安心回馈,在新的分类标准中,在 2016-12-31 之后,就是股债平衡型基金,而且是低转债类型基金。如果按照之前的方案属于固收+基金,显然新的方案的分类更加准确。

- 中海可转债

这是一个非常有意思的分类,在很多人的常识中,混合一级债基应该是一个债基,理论上不应该归纳为权益基金,但是有一些特殊的情况,比如我一个混合债基,我 80%配置的债券都是可转债,而且都是偏股型可转债,20%配置股票呢?这种按照理论上,属于混合一级债基,甚至是固收+基金的类型,但是从大类资产的角度来看,这个基金是一个权益基金。比如对于中海可转债,有时候就明显表现出权益属性而不是债券属性。

另外对于偏股型债基(低转债),这个三级分类,只是理论上分类,实际不存在,不可能一个混合债基转债持有比例低,同时还能够表现较强的权益属性的。

# 小结

通过将可转债分类,然后按照不同的分类给定不同的权重,拆分权益和债券,再结合原有的权益和债券持仓,计算合并的权益和债券持仓,这样就解决了可转债分类的问题。

在这个基础上,根据合并权益和债券配置占比情况,对于基金进行分类。这样的分类标准更加准确,科学和合理。从部分案例来看,确实优于之前的方案。

但这个分类过程也存在一些问题:

可转债的分类和权重拆分因子存在一定的主观性,所以最终合并的权益持仓也只是一个参考值。

每一期的分类只考虑当期的数据,而分类的阈值是标准的,有可能基金分类的持仓变化频率比较快,比如一会儿是股债平衡基金,后面合并权益刚好超过了 65,切换为权益基金,后续合并权益降低了,又变成了股债平衡基金。

另外,在权益基金中,没有去进一步拆分是 A 股基金,还是港股基金,因为这部分持仓只有中报和年报数据才有,而之前的分类采用季报数据就可以计算。

# 参考资料

- 【华安金工】基金投资如何选准对标的“锚”:华安分类标签框架介绍——基金研究系列之八 (opens new window)

- 中信证券-基金组合专题系列之十二-行稳致远:公募”固收+“基金界定与筛选,厉海强,姜鹏,赵文荣,朱必远,20201104

- 基金研究第一步:科学的基金分类 (opens new window)

- 再论科学的基金分类 (opens new window)