论分散在投资中的具体姿势

论分散在投资中的具体姿势

分散投资不等于分散风险,只有分散投资于相关性低的投资标,才能真正实现分散风险的效果。

话说我给家里人介绍了转债策略,并附了一张表,说随便挑一些,至今走势良好,喜上眉梢。

思路参考:转债这么暴利?盈利因子初探 (opens new window)

表格里随便挑,只不过我明确要求最少 10 只,最多 20 只。

家人不解,需要这么多吗?你直接告诉我哪只最好不就完了吗?

不是我不想说,是我自己也不知道啊。

我要是知道,不光梭哈,还要加杠杆梭哈,然后一夜暴富,然后嘿嘿嘿。

分散的出现来自对非系统性风险的恐惧,非系统性风险,俗称暴雷。

对于单吊暂时获得巨大收益的选手,我自己会羡慕一秒,很快就不羡慕了,因为学不来,更因为不敢学。

单只标的再优秀,也无法防止有意外,外在表现就是暴跌。

个体的宿命就是灭亡,群体和族群的延续性强太多。

无论是我们自己的生命还是创办企业的存续期,总有极限。

对于分散对投资组合的影响,已经有很多数学论文了。

比如:

提示

统计学告诉我们:

- 只要持有 2 只股票,就能将持有 1 只股票中的非市场风险减少 46%

- 持有 4 只股票,非市场风险能减少 72%

- 持有 8 只股票,非市场风险能减少 81%

- 持有 16 只股票,非市场风险能减少 93%

- 持有 32 只股票,非市场风险能减少 96%

- 持有 500 只股票,非市场风险能减少 99%

但我们肯定不能只看一家之言,多看一些,看能不能互相验证。

像这个论证,指出分散到 5 只股票的程度是很明显了,超过 15 只后,进一步分散对降低非系统性风险的作用很小。

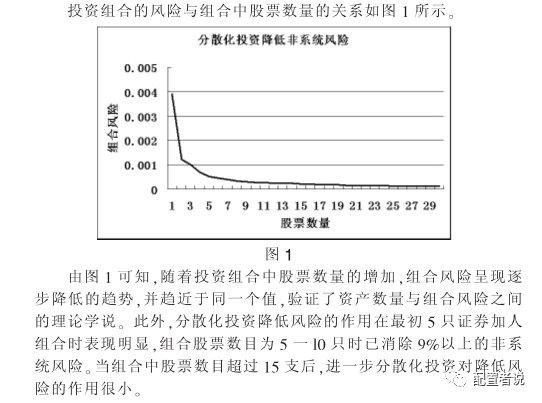

而这是另一个实证图:

分散化投资降低证券组合风险的实证研究 - 豆丁网 (opens new window)

它的结论是:

它的结论是:

- 随着投资组合中股票数量的增加,组合风险呈现逐步降低的趋势,并接近于图中代表系统风险的水平直线,验证了资产数量与组合风险之间的理论学说。

- 分散化投资降低风险的作用在最初几只证券加入组合时表现明显,组合股票数目为 5-10 只时已消除 9%以上的非孫统风险。

- 一旦组合中股票数目超过 20 只,进一步分散化投资对降低风险的作用很小。

不同点是此文觉得 20 只是极限。

那我们在实践中怎么理解?

很重要的观点是,要分散,又不能太分散。

我在自己的帖子中很早就提过这事:

提示

我想补充的是:极度分散意味着极度平庸。

我们假设全世界都是一个资本市场,有个全球国家 ETF,你买不买?

从极度分散的角度是要买的,安全嘛,不过要仔细想,你享受了全球几个强国(中美)的发展红利,同时也要被弱国(委内瑞拉等)拉低收益。

当然这没有对错啊,有的人满足于最分散的收益当然 OK。

这可能是一个不恰当的比喻,主要是给大家讲,宽基包括了各行各业,其中有些行业是不够稳定的,暴涨暴跌,而长期收益统计下来则是非常一般的。

分散的程度自然是全球>国家>一级行业>二级行业>细分行业>行业内个股

分散到哪种程度,见仁见智。

躺赢当然要选尽可能长期可见的赚钱,受波动小,相对稳定的行业。

这里借用巴菲特的适度分散,相对集中的观点。

虽然他老人家的玩法比这个牛逼的多,永续低成本的杠杆,不会爆仓的那种,一般人学不来。有兴趣的话有空说。

ref: 分散与集中

几个实证都很明确告诉我们:

投资分散化程度存在一段“有效区间”,比如股票市场,8-20 个股票数目可以构成投资分散化程度的有效区域,基本消除 90%以上的非系统风险,过度分散化可能带来负效应。

我发现有的研究更是赤裸裸表态:

目前我国相当一部分投资基金的经理人在进行投资组合时,选取股票高达 70-80 种,甚至超过 100 种,这种策略具有很大的盲目性,当投资人对投资组合实行了过度分散化措施时,也就是使分散化程度大大超过了“有效区域”时,投资人将可能遭受投资“负效应”的影响,比如决策时间损耗,研究成本提高,交易成本的损失和提高。

我举个例子,老读者应该能心领神会了。

消费红利成分股共 30 只,宽基沪深 300 成分股 300 只,中证 500 成分股 500 只。

我不爱宽基并非空穴来风。

继续深入下去,那什么时候我们能容忍更多的投资品种数量呢?

达里奥说:投资的圣杯就是,要找到 15 个或者更多更良好的并且相关性非常低甚至为零的回报流。

如果是基于寻找回报流/现金流这个策略的,15 个确实够了。

但比如我说过的平民版多策略:

绩优龙头/高息消费/小市值股票/低溢价转债/20 日涨幅轮动/定增预案

这些策略,是合起来一共 15 只还是每个都 15 只?

自然是每个策略各给 15 只,这样才能保证策略的整体效果,同时又能防范单一标的暴雷。

本题答案就是分散是基于策略的。

策略多,标的数量自然可以多。

一个容易混淆的点:多因子和多策略是不同的,多因子可能只是一种策略,而多策略必然多个因子。

杠铃思维的一种解读就是风格极致,最强的矛和最厚的盾。

宽基的潜在问题就是不够极致。打包太多,效果自然降低或者变平庸。

分散基于策略有效就行,太分散真没必要,除非资金量大到一定程度,只能扩大数量。

宽基作为一门人人可投的资产,生意自然是能容纳的规模越大越好。

分散的程度也是对更强的指数的一种阐述角度。

要想取得超额收益,就必须要集中持仓,我也想打中 10 倍股呀,但是**每当我想大干一场,我就被大干了一场。**超跌股总有更大的雷等着我,题材股只要追进去就赶上出货,我被揍得头破血流之后,痛定思痛,放弃战术集中,只追求战略集中。

好处之一是稳定性。战略方向的判断一般不容易出错,哪几个点出现机会了,后面都有很强的逻辑在支撑。而个股的走势往往是不可控的,我们即便看对了,可能也无法承受那么高的波动,比如前段时间的问题债。把盈利逻辑建立在战略方向上,是牺牲了高收益,但收获了稳定性,这对大资金是至关重要的。

好处之二是深度信息。一只股票,光靠研究是无法获得充分信息的,只有持仓了,所有利好利空加诸己身,我们才能深刻体会到市场对这只股票的微妙看法。持仓一段时间后,我们才知道哪只股票的逻辑在强化,从而可以进一步加仓。

好处之三是获取****阿尔法。篮子里的某只股票涨飞了,我们可以兑现,买入其他还没涨的;哪只股票超跌了,而利空不是实质性的,我们可以加仓;或者哪只股票跌得莫名其妙,我们有不祥的预感,感觉有雷要爆,就可以止损。在篮子里进行这样的微调,可以收获阿尔法。

通过这样的方式,在集中度和稳定性两个维度,大体实现了一个平衡。