玩转低风险基金,如何构建更稳的幸福

玩转低风险基金,如何构建更稳的幸福

本文很大程度解决无处安放的现金管理问题。

一个重大的金融投资障眼法是,大家往往只提部分仓位的收益,但绝口不提整体仓位。

其实决定收益大头的,是重仓的部分。

比如一项投资风险很高,但收益也很大,我想了很久,决定投资 1%。这个 1%的投资一年翻了倍,挺厉害。可惜我还有 99%的现金没地方去,年底一算总收益是 1%。我的总收益,其实更大程度是被这 99%的现金收益率决定的。

我说明白了吗?

这种情况其实我是很焦虑的,因为钱没地方去,既怕亏,又怕错过行情。

跟上面的假设比,我只要找到一个总资金年化 2%的方案,就吊打我 1%的神投资眼光。

衍生出来,定投,网格的迷惑性都来自于此,第一次看的时候觉得很有道理,实践过才知道,整体资金收益率往往并不高。

决定整体收益率的,往往是没有定投的那部分资金,但发现没,宣传定投的只算定投那部分的收益,几乎没人提定投外的现金仓位。

网格呢,网大了,资金利用率更低,网小了,资金利用率是高了,但容易全套死了。

别杠,你能做高是因为你选择的定投标的棒或者网格的设置间距刚刚好,而不是定投和网格本身多厉害。

本质是资金利用率的问题。

谁的资金利用率高,更容易成为最终的赢家。

类现金的管理决定收益下限。

那有没有除了留下生活所需的现金,无脑投的东西呢。

当然是有的,待我一步一步推导给你看。

# 防守端

最简单最基础的,流动性强的有货币基金,流动性差的有定期存款。

我们先来条指数基准:中证货币基金指数 (H11025 (opens new window)) 这走势,可真稳健。

随着央行官方利率降低,收益也逐步降低。

从近五年年化 2.62%到近三年的 2.15%,到近一年的 1.97%

结合目前官方定期一年存款利率 1.5%。各家银行上浮一年存款利率后以 1.95%居多。

我们综合流动性和收益考量。

我们得出第一个结论:

货币基金是一年定期存款的高位替代。(大额赎回 T+1)

废话少说,日常资金买起来。

那有没有更强的稳健指数产品?

这时,三 A 评级的同业存单上场了:

走势曲线同样丝滑,近一年年化收益 2.71%,近三年 2.82%,近五年 3.31%

所以我们又可以得出:

同业存单是货币基金的高配版(公募基金 7 天流动性限制,持有 7 天后随便赎回)

还有没有更好的?

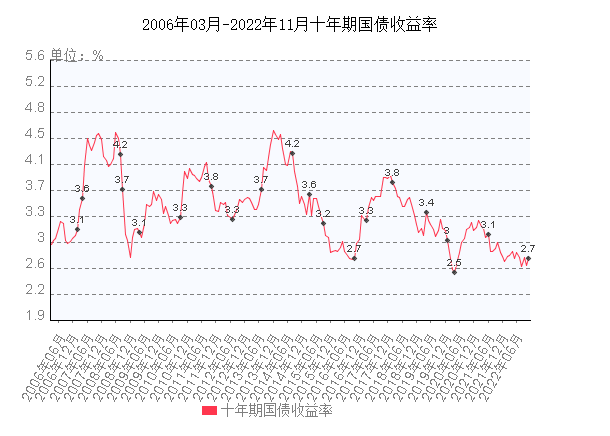

接下来出场的是 10 年期国债指数(经常用来与股票比价的对象):

数据来源:十年期国债收益率走势图(定期更新) (opens new window)

10 年期国债的一年期年化 4.53%,三年期 4.03%,五年期 4.53%。

收益更高了,但走势开始不丝滑了,开始有波动。

国债是国家兜底背书,持有到期的话,是没啥问题的。

如果连这个波动都承担不住的话,听劝,还是长期存款吧。

轮到政策金融债出场了:

甚至不用拿对应的 10 年期政金债对比。

用市面上最常见的 3-5 年期政金债跟 10 年期国债对比就行:

3-5 年政金债一年年化收益 5.16%,三年年化 4.31%,五年年化 4.99%。

我们又得到了一个结论:

政金债是国债的高配版(公募基金 30 天后无赎回费)

至于信用债,已经多次揭示过风险,这次用指数再来给大家说明一遍:

信用债 0-1 隐含高收益指的剩余期限不到 1 年的高收益信用债指数

信用债 1-3 隐含高收益指的剩余期限 1-3 年的高收益信用债指数

信用债 3-5 隐含高收益指的剩余期限 3-5 年的高收益信用债指数

自己看图,走势突出一个波动大,收益低,完全被国债或政金债压制。

大家应该知道指数已经做过分散处理了,如果投单只信用债,不好意思,暴雷是迟早的事。

回头看,5 年年化收益(2.56%/2.48%)甚至不如最简单的持有货币基金(2.62%)。

何苦要跟信用债杠上呢?

早放弃,早安心。

银行理财呢?

自从改成净值化之后,鉴于几乎没有一款理财产品能清楚阐述底层资产的,你都不知道它的底层投了哪些信用债,懂行的出现不安感当然正常。

改成净值化,就是国家不让银行兜底了,雷该爆就爆。

为了那点收益,存在损失本金的风险,仔细想想是真不值当啊。

哎,想安心还是得自己动手。

综上可得,防守端资金管理可以用同业存单和政金债基金进行类现金管理。

# 进攻端

我们已经知道,资金防守端自建,目前政金债和同业存单占优。

那么进攻端呢?

自建更复杂,先放一边,晚点拆解。

我们先找一下有没有现成的公募产品。

防守端是债,进攻端是股票。

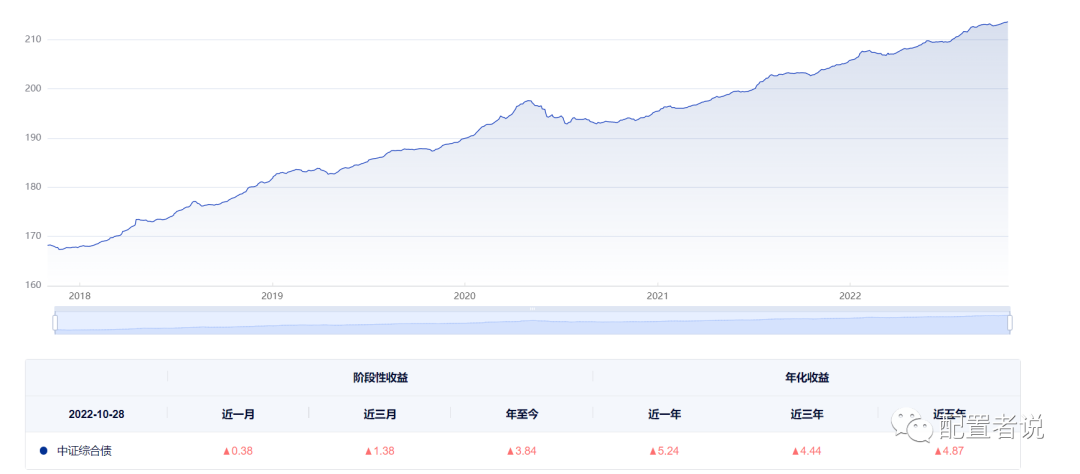

债券端我们先设定一个债券基准:中证综合债指数。

中证综合债指数-中证指数有限公司 (opens new window)

这个债券指数是大杂烩,囊括了所有传统债,非常有代表性,成分数量高达 2 万 5000 多个。

极度分散后不怕暴雷,可惜难以直接复制,但作为对比基准很好用。

收益也不错:

股票端呢,我们拿使用最广,也是最知名的沪深 300 指数作为基准。

我们称之为基准股债指数。

一个市面上灌输给大家的观点是:大部分人的投资收益很难跑赢指数。

即,债券难跑赢债券指数,股票难跑赢股票指数。

我们直接数据说话。

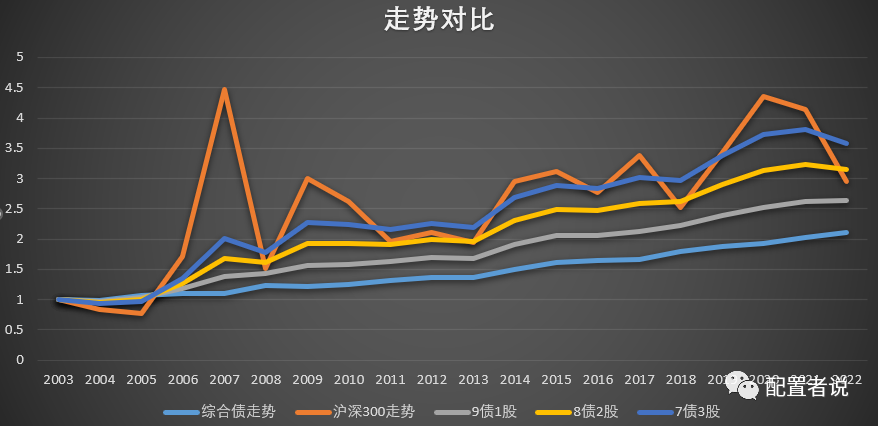

首先把 2003 年至今的股债代表指数各年度涨幅拿出来。

换算成走势:

从基准债和基准股看。

综合债的净值从 1 变成了 2.11,沪深 300 的净值从 1 变成了 2.96。

结论同市面上一样:长期股票收益大于债券,代价是股票波动远大于债券。

那我们能不能通过股债的仓位分配,取得更好的成果呢?

还记得投稳框架中股债比应用结论吗?

9 债 1 股至 7 债 3 股之间。

这个结论当然不是我拍脑袋给的。

它最早来自大量世界各国二级市场的历史行情,古典统计下的大概归纳。

属于定性归纳法。

结论就是平均 8 债 2 股持仓体验好,收益也过得去。

而从钱恩平博士 2005 年提出风险均衡以来,我们可以从定量角度,在分析股债波动性之后,发现优化后的仓位配置比例大部分时候都是接近 8 债 2 股。

这么巧,定性定量全指向了 8 债 2 股。

风险均衡这个模型,后来被瑞达里奥发扬光大,并在这个股债配置比例的基础上加杠杆,一手创立桥水基金,推出全天候系列基金,最终做到托管资产全球规模第一。(风控上,我不喜欢他在债端加杠杆,事后证明风险确实很大,本文不展开)

金融机构一直以看起来精巧的模型为卖点。

请记住,风险平价没那么复杂,不加杠杆的简单应用约等于 8 债 2 股。

我不会花里胡哨的包装,也没什么讲漂亮故事的能力,一句话,稳健投资,核心围绕 8 债 2 股配置完事,可惜涨粉这事,一直是困难户。

那我们用股债基准的数据,再次验证复核一下仓位分配的效果。

仓位分配比例,分别是 9 债 1 股(90%的综合债+10%的沪深 300,后面以此类推),8 债 2 股,7 债 3 股。

亏损的年份用红色标记。

可以看到沪深 300 年度亏损是家常便饭,综合债有 3 年亏损。

进行仓位分配管理后,9 债 1 股年度表现最好,只有 2 年亏损,舒服。

我们同样换算成走势图:

累计净值上,浅蓝综合债 2.11,橙色沪深 300 指数 2.96,灰色 9 债 1 股 2.64,黄色 8 债 2 股 3.15,深蓝 7 债 3 股 3.58。

7 债 3 股和 8 债 2 股的总收益都超过了沪深 300,而且最大亏损属于能接受的范围(即波动小)。

至于再往上的 6 债 4 股乃至 1 债 9 股呢?收益也许还能高点,但收益/回撤的性价比就开始严重下降了。

收益更高的投资方式,可以由投增框架解决,并不是本系列投稳文章的范围。

稳健投资的股债分配极限可以在 7 债 3 股打住。

在对基金业绩评价体系中,往往最大的评价因子是择股贡献。

大家言必谈投资框架,投资逻辑,投资理念,很吃基金经理的能力。

最终体现就是能不能抓到牛股。

老油条们都知道太难,分不清到底是实力还是运气。

尤其是偏股混合基金,仓位常年 2 债 8 股以上,择股的确比仓位配置重要的多。

舆论典型的神狗二象性,赚钱了就是股神,亏钱了狗都不如。

偏股基金选择这种难题我们先不做。

行走江湖,安全第一,不妨先搞懂仓位配置贡献度占比更高的偏债混合基金。

组合里面兼具债性和股性的配置,且债性占大头,我们叫偏债混合基金。

换句话说,7 债 3 股限定内,专业度差一点都没事,择股错了也没关系,反正有债券兜底,除非真的很烂或者衰神附体,人为选的股和债同期统统吃瘪。

正常情况容错度很高。

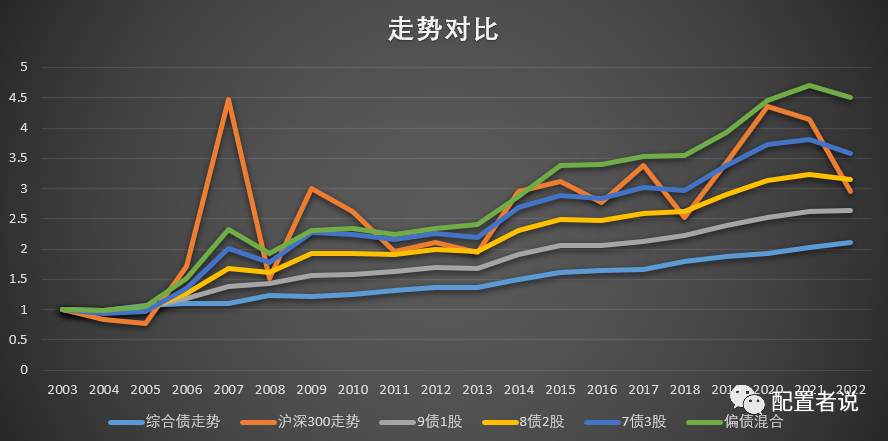

至此综合债+沪深 300 的股债基准的表现大家已经知道了。

那么偏债公募基金仓位配置贡献+基金经理的择股贡献能超过基准股债吗?

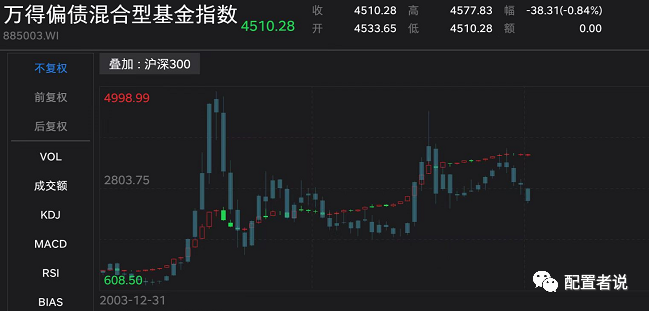

万得公司现成有编制一个叫“万得偏债混合型基金指数(885003)”

把所有债性大头的偏债基金都囊括了。

都是金融机构做的主动管理,理论上的仓位配置和择股实力不可谓不强劲。

事实上业绩表现也确实不错。

蓝色是沪深 300。

对比一下,长期满仓持有沪深 300 的同志怕不是要哭出来。

偏债混合基金的持有体验强太多了,收益更高,回撤更小。

我们把偏债混合基金年度涨幅加入原有套餐对比:

从 2003 年 12 月 31 日起,年度负收益的只有 2004 年的-1.08%,2008 年的-17.16%,2011 年的-3.62%,还有今年 2022 截至 10 月 28 日-4.09%。

连 2018 年最终都能坚强的录得 0.22%的正收益,偏债混合指数确实挺强。

走势更新如下:

新加入的绿线偏债混合,一骑绝尘,累计净值 4.51。

很明显,这个“偏债混合指数”是个更强的固收+指数。

更强的固收+指数出现了。不知道客官们满意否。剩下来的问题就是如何复制构建这个偏债混合指数。或者,再想想办法,还有没有可能战胜这个偏债混合指数?

# 战胜偏债混合指数

如何模仿甚至超越它?

如果综合债+沪深 300 是基准指数。

那么偏债混合就是对应的更强的指数。

我们先看一下金融机构做偏债混合基金组合能不能做出优势。

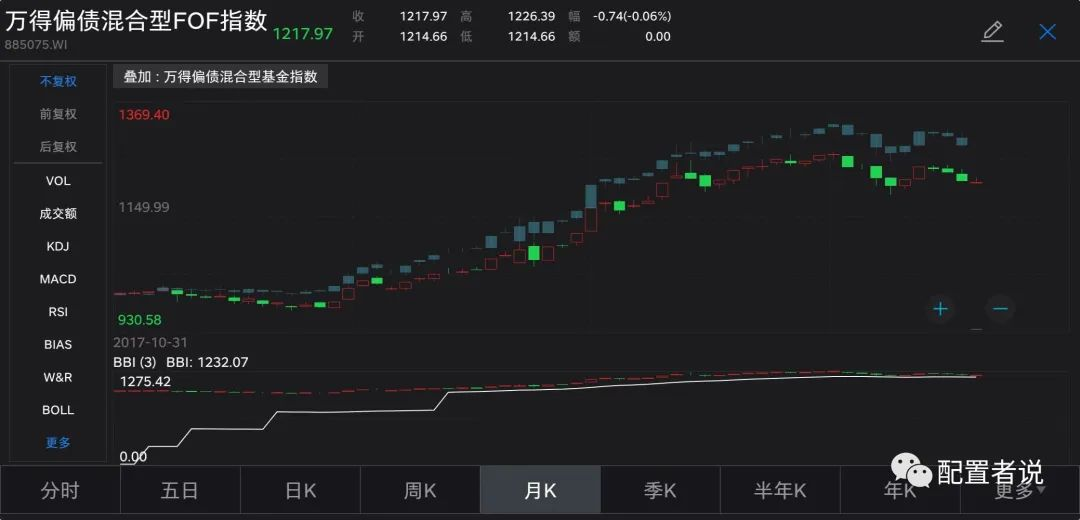

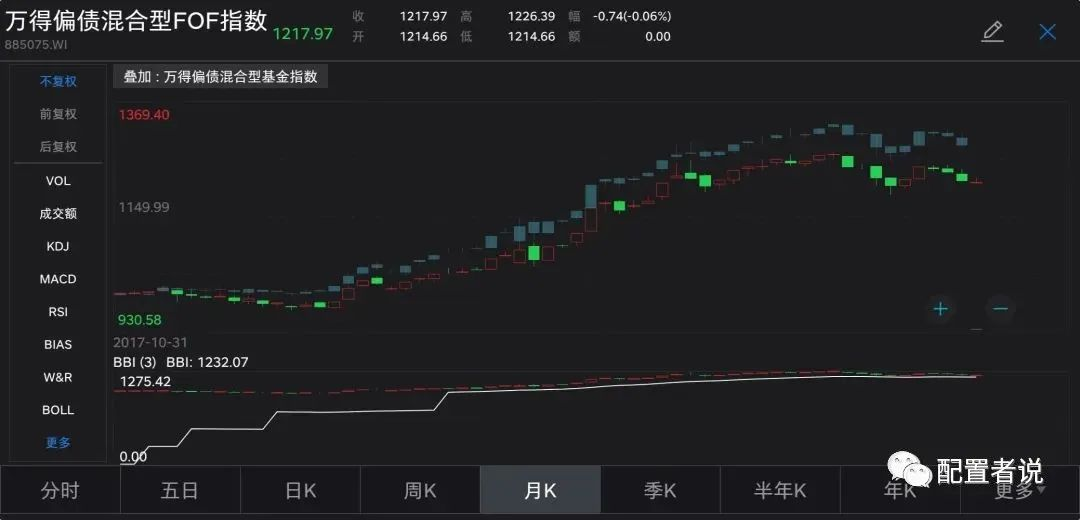

正好万得也有现成的“万得偏债混合型 FOF 指数”。

FOF 基金什么意思呢?全称叫基金中的基金(Fund of Funds,简称 FOF)与开放式基金最大的区别在于母基金中的基金是以基金为投资标的,而开放式基金是以股票、债券等有价证券为投资标的。它通过专业机构对基金进行筛选,帮助投资者优化基金投资效果。

到底有没有更强呢,我们直接用这俩大样本指数对比就行:

那我们又有一个新的结论:

很遗憾,偏债混合型 FOF 指数跑不赢蓝线的偏债混合型指数,而且是时间越长,差距越来越大,稳定跑输的那种。

原因或许真跟双重收费有关吧。

或者说,就算金融机构有专业能力的选基超额,也无法弥补双重收费的差距。

反正就是说明这个偏债混合基金指数还真挺牛的。

别绝望。

投资想获得更好的收益=更强的指数+更厚的安全垫。

那我们再找找有没有更厚的安全垫嘛。

打新股算一个,目前的打新政策来延续自 2016 年实施的市值打新。

笔记

从 2016 年开始,A 股新股发行将按新规申购,主要包括取消现行新股申购预先缴款制度,改为新股发行采用市值申购 的方法,投资者只要有市值就能申购,中签之后才缴款,强调新股申购自主决策、自担风险、自负盈亏,券商不得接受 投资者全权委托申购新股。 新股申购新规则须知 一、T-2 日(含)前 20 个交易 8 日均持有 1 万元非限售 A 股市值才可申购新股,上海、深圳市场分开单独计算; 二、客户同一个证券账户多处托管的,其市值合并计算。客户持有多个证券账户的,多个证券账户的市值合并计 算。融资融券客户信用证券账户的市值合并计算。 三、上海每持有 1 万元市值可申购 1000 股,深圳每持有 5000 元市值可申购 500 股; 四、深圳有市值的普通或信用账户才可申购,上海只要有指定交易的账户即可申购,客户只有第一次下单有效(按 发行价买入)且不能撒单; 五、申购时间:上海 9:30-11:30/13:00-15:00, 深圳 9:15-11:30/13:00-15:00; . 六、客户申购时无需缴付认购资金,T+2 日 确认中签后需确保 16:00 有足够资金用于新股申购的资金交收;

打新在所有二级市场都存在,属于交易所吸引客户的一项福利。

整体打新收益长期必然为正,不然新韭菜都不来了,如何持续收割。

短期打新出现负收益别着急,因为交易所比客户更急。

打新拥有低风险中高收益的风险收益特征。

我们个人投资者如果打新中到大肉签可是很爽的,有打新经历的朋友肯定懂,没少请别人吃饭吧。

可惜资金大了之后,打新的期望就减小了。

那我们可以通过机构投资者,比如公募的方式更稳定的吃到打新收益。

我引用下自己的历史文章:这就战胜了宽基?山海可平的投稳之路 (opens new window)

网下打新面向的机构投资者分为 ABC 三类,A 类是公募基金和社保基金,B 类是年金和保险资金,C 类则是其他,可以简单理解为私募等。

为了百姓财富往资本市场引,政策上当然会给 A 类优待,B 类次之。C 类只要有钱就能成立,竞争最激烈,所以获配收益也最低。

A 类公募基金根据申购赎回费用又分为 AC 两类,C 类一个月后无赎回费,再直接点给个归纳,大概持有 300 天以内,建议 C 类,持有 300 天以上,才会是 A 类划算,我自己有流动性需要,所以正常情况下,买 C 类多,体验也好一点,眼不见为净,即使长持是 A 划算,但大部分人主观感受不到,大部分只能感受到 A 类赎回时扣除的费用。这里也要注意,打新时 AC 规模是合并计算的。

如果你已经能完全读懂山海可平这篇文章,已经不用继续看了,山海可平的前提是基于限购基金,容量有限,偷偷自用就好了。

资金量大的话,还是得换种基金筛选方式。

目前看来,基金业绩收益来源大体有三大类。

第一部分是择股贡献,非常依赖基金经理的择股能力,也是众多基金宣传营销的重点。

第二部分是仓位配置贡献,依赖基金经理的择时能力,这部分宣传时提及较少。

第三部分是打新收益贡献,更依赖基金公司的整体新股报价能力,这部分只有在特意突出宣传自己是固收+基金时会偶尔提及。

实际情况是,判断第一部分很难,但拦不住大家津津乐道,通过主观能力封神,一直是大家孜孜不倦的追求。

第二部分相对可控,比如 9 债 1 股至 7 债 3 股,怎么都逃不出这个范围,风险也可控。

第三部分最客观,可以通过定量方式进行筛选。

偏债基金和偏股基金不同,偏债侧重仓位配置,偏股侧重择股贡献。

所以在给偏债基金打分上,我们甚至可以完全抛弃基金经理的影响。

基金经理就是工具人,只需要一个前提,基金经理整体择股能力能超过宽基。

谢天谢地,这个前提目前看来,仍算有效。

所以我们重点注重仓位分配和打新贡献,压根无所谓谁来当这个基金经理。

如果我们使用C 类基金每月初轮动(外加剔除定期开放或持有的 C 类基金),就可以这么处理:

仓位上可以设置上限(比如最高股票占比不得大于 30%),打新收益贡献与规模息息相关,那我们也设置上限(比如单只基金规模最大不超过 20 亿)

基金数据的提取也是要细心的。

笔记

基金持仓公布时间规定如下: 1、基金季报-般在季度结束后 15 个工作日发布。 2、半年报在上半年结束后的 2 个月内发布。 3、年报在每年结束之日起三个月内发布。 4、基金合同生效不足两个月的,基金管理人可以不编制当期季度报告、半年度报告或者年度报告。

所以我们从稳妥考虑,数据的使用可遵循如下方案:

5 月,6 月,7 月,8 月参考本年度一季报。

9 月,10 月参考半年报。

11 月,12 月,1 月,2 月,3 月,参考三季报。

4 月参考年报。

那我们就可以筛选:

| 年份/收益 | 偏债指数 | 稳健 10 只 | 稳健 15 | 稳健 20 |

|---|---|---|---|---|

| 2016 | 0.2263% | 2.5823% | 3.0040% | 2.3559% |

| 2017 | 4.1580% | 6.8789% | 6.8100% | 7.0433% |

| 2018 | 0.2290% | 0.4197% | 0.3882% | 0.7959% |

| 2019 | 10.9696% | 10.4699% | 9.9061% | 9.3811% |

| 2020 | 13.2056% | 11.7142% | 12.2147% | 12.4791% |

| 2021 | 5.6255% | 8.0251% | 7.0042% | 6.6733% |

| 2022 至 10 月 | -4.2046% | -1.4391% | -1.8491% | -2.0423% |

| 累计净值 | 1.33000421 | 1.44665494 | 1.430589 | 1.4197902 |

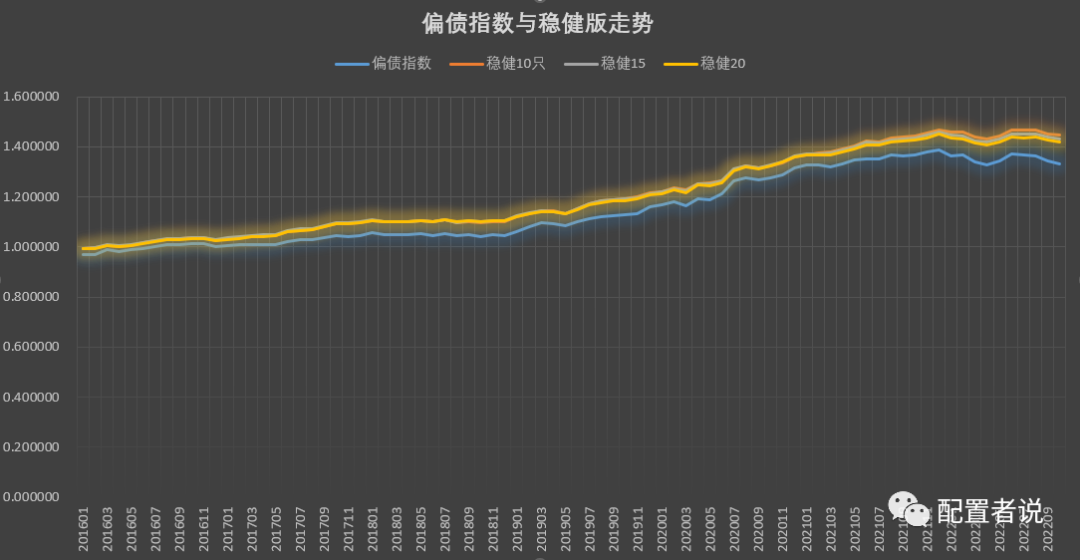

我们先从稳健版规模小于 20 亿,股票占比不高于 15%开始,外加上个月打新情况进行打分。

自 2016 年起至 2022 年 10 月底,分散到 10 只,15 只,20 只。

可以看到稳健版除了 2019 年和 2020 年两年牛市因为权益仓位不足跑输,其余年份都跑赢。

偏债混合总收益 33%,稳健版可以达到 43%左右。

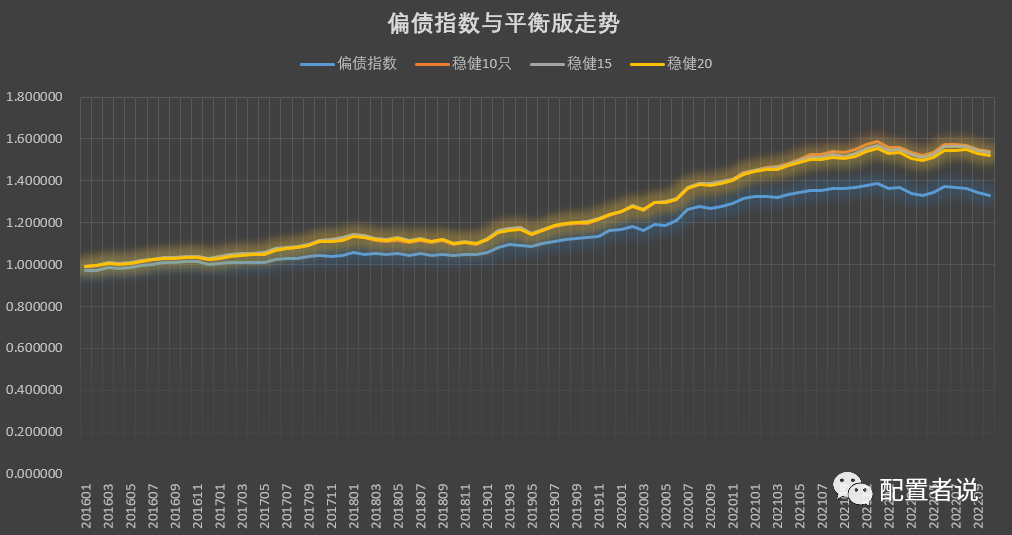

那我们加入更多版本,比如平衡版:基金规模小于 20 亿,股票占比不超过 30%。

年度收益:

| 年份/收益 | 偏债指数 | 稳健 10 只 | 稳健 15 只 | 稳健 20 只 | 平衡 10 只 | 平衡 15 只 | 平衡 20 只 |

|---|---|---|---|---|---|---|---|

| 2016 | 0.2263% | 2.5823% | 3.0040% | 2.3559% | 2.6184% | 3.0401% | 2.4115% |

| 2017 | 4.1580% | 6.8789% | 6.8100% | 7.0433% | 9.3081% | 9.4715% | 9.0257% |

| 2018 | 0.2290% | 0.4197% | 0.3882% | 0.7959% | -2.3071% | -2.3185% | - 1.5959% |

| 2019 | 10.9696% | 10.4699% | 9.9061% | 9.3811% | 12.6359% | 12.5853% | 12.8657% |

| 2020 | 13.2056% | 11.7142% | 12.2147% | 12.4791% | 16.5775% | 15.8476% | 15.5052% |

| 2021 | 5.6255% | 8.0251% | 7.0042% | 6.6733% | 10.3808% | 9.2386% | 8.4770% |

| 2022 至 10 月 | -4.2046% | -14391% | -1.8491% | -2.0423% | -3.0909% | -2.0665% | -2.2086% |

| 累计净值 | 1.330004 | 1.446655 | 1.430589 | 1.419790 | 1.539183 | 1.537431 | 1.519472 |

可以看到只有 2018 年跑输偏债指数。

总收益提高了到 53%

净值走势图:

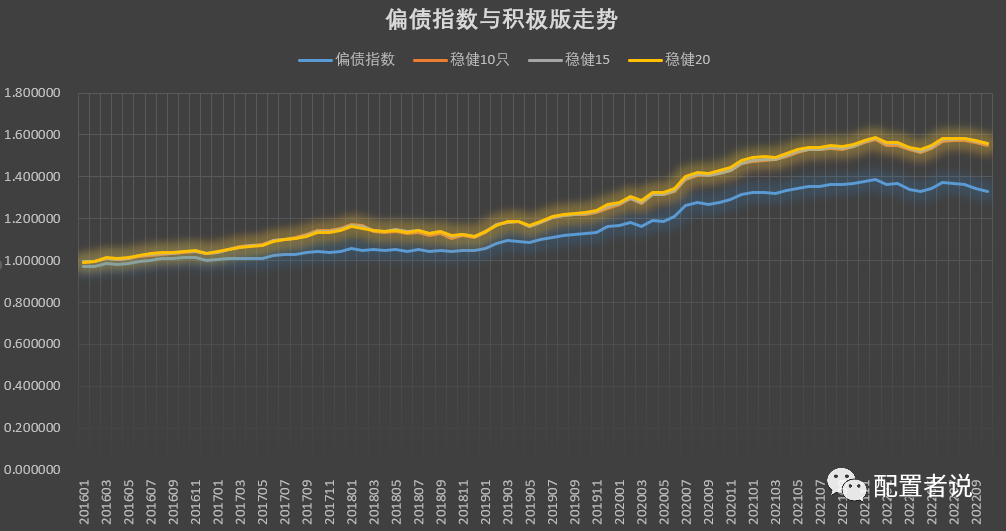

或者更激进一些,加入积极版,基金规模小于 12 亿,股票占比不超过 30%:

| 年份/收益 | 偏债指数 | 稳健 10 只 | 稳健 15 只 | 稳健 20 只 | 平衡 10 只 | 平衡 15 只 | 平衡 20 只 | 积极 10 只 | 积极 15 只 | 积极 20 只 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 0.2263% | 2.5823% | 3.0040% | 2.3559% | 2.6184% | 3.0401% | 2.4115% | 3.1934% | 3.2236% | 3.4857% |

| 2017 | 4.1580% | 6.8789% | 6.8100% | 7.0433% | 9.3081% | 9.4715% | 9.0257% | 11.7505% | 11.2460% | 10.3314% |

| 2018 | 0.2290% | 0.4197% | 0.3882% | 0.7959% | -2.3071% | -2.3185% | -1.5959% | -3.7932% | -3.0004% | -2.1816% |

| 2019 | 10.9696% | 10.4699% | 9.9061% | 9.3811% | 12.6359% | 12.5853% | 12.8657% | 12.7699% | 12.8037% | 13.3732% |

| 2020 | 13.2056% | 11.7142% | 12.2147% | 12.4791% | 16.5775% | 15.8476% | 15.5052% | 16.8735% | 16.4226% | 16.7029% |

| 2021 | 5.6255% | 8.0251% | 7.0042% | 6.6733% | 10.3808% | 9.2386% | 8.4770% | 7.8911% | 8.0648% | 7.4664% |

| 2022 至 10 月 | -4.2046% | -1.4391% | -1.8491% | -2.0423% | -3.0909% | -2.0665% | -2.2086% | -1.6392% | -1.2303% | -1.7492% |

| 累计净值 | 1.330004 | 1.446655 | 1.430589 | 1.419790 | 1.539183 | 1.537431 | 1.519472 | 1.551758 | 1.561357 | 1.560274 |

年度数据对比更多了:

可以看到除了 2018 年亏损更多一些外,总收益更是提高到了 56%。

所以我们很清楚得看到:

所以我们很清楚得看到:

单纯的仓位控制+打新贡献,加上分散,长期可以稳定超越偏债混合基金指数。

至于传统认为最重要的基金经理,在这个打分模式下,放弃也没有关系。

任意 12 个月的滚动收益(即任意持有一年)跑赢偏债基准的胜率高达 90%以上。

长期总收益能排进所有偏债基金收益的前 5%。

粗暴有效,唯一的麻烦是需要每月初需要手工轮动。

通过上述文章我们已知:

做股债固收+,业绩可以对标万得偏债混合型基金指数(885003)。

毕竟这个指数,能把专业金融机构的基金投顾 FOF 组合都踩在脚下。

但另一方面,我们通过仓位和规模限制,以及打新贡献,是可以一点一点跑赢偏债混合指数的。

至于打新贡献的思路,可以参考之前的旧文:持续观测打新收益,增强收益安全垫的思路讲解 (opens new window)

全部串联起来,就是完整的偏债基金筛选框架了。

理论上,未来也只需要根据打新规则进行适当调整就行了。

另外,对于历年来的累计收益,按照习惯,仍是做了点劣化处理。

一直以来,我都不希望用一个很高的期望来做一个诱导嫌疑,浮夸的公众号。

补充说一下基金数据筛选出来后的用法思路。

如果无畏,可以在限定规模和仓位比例后,直接按打新获配从高到底排序买它个 10-20 只。

比如这是我自用的排序:

反正最少 10 只,分散这事如果还有疑惑,请再多读几遍论分散在投资中的具体姿势 (opens new window)

如果偏保守,可以按股票仓位从小到大选:

另外不能做到每隔 30 天调仓的,又担心不认识一些乱七八糟的基金的,不敢无脑买的。 (市场综合 3 年评级)

如此一来,就是明星偏债+打新基金,更多 BUFF 加成,收益虽然不一定更高,但很容易更加安心。

实在忙,很久不轮也行,保底是持有一堆偏债明星基金,这还不够臭屁的吗?

说完股债的低风险投资方式,接下来说自建的事,防守端选用的同业存单+政金债,这个结论我们在玩转低风险基金,如何构建更稳的幸福(一) (opens new window)里已经知道了。

同业存单代表短期利率,政金债代表长期利率,如果对未来有加息担忧,就多买点同业存单,反之多买点政金债,没什么好纠结的。

两头押注有优势的资产(同业存单是货币基金的高配,政金债是国债的高配),资产配置嘛,一如既然的来回刷就行,不头疼。

进攻端目前可以选用债性转债。

不明白的同样看历史文章:

自建稳稳的幸福:类固收的派生思路(投稳框架补充) (opens new window)

总结下:目前投稳框架有两类:

第一种是 9 债 1 股至 7 债 3 股的配置+打新安全垫。

第二种是防守金融债+债性转债,比例为 6:4 至 4:6 之间,

第一种有 30 天的 C 类基金规则上的流动性限制。

第二种完全可以在场内进行交易(用货币基金代替同业存单,长期政金债代码 511520,转债本身就在场内),拥有 T0 的流动性。

当然也可以两种一起做,仍是熟悉的定期再平衡,整体收益曲线会更丝滑。

就酱,投稳系列暂时完结。