资产配置?不如躺平

资产配置?不如躺平

# 前言

今年持有的美元计价的海外对冲基金业绩表现实在糟心,所以计划后面将这部分接回来自己管理;为此做了相关资产配置的研究(嗯,人总是在亏钱的时候才比较努力),最终发现:在无知的前提下,折腾不如躺平

即使在有知的条件下,大部分折腾依然不如躺平。

根据我的发帖习惯,还是先给出结论:满仓持有 必选消费 ETF(XLP)+ 医疗类 ETF(IHI + IHF)

笔记

美股有很多专做指数 ETF 的公司,毕竟指数也成了一门生意。

必选消费 ETF(XLP)的同家公司(道富资管)出品的医疗 ETF 是(XLV)

看到代码也能看出端倪,都是 XL+其他字母。

具体的推导过程,参见下图:

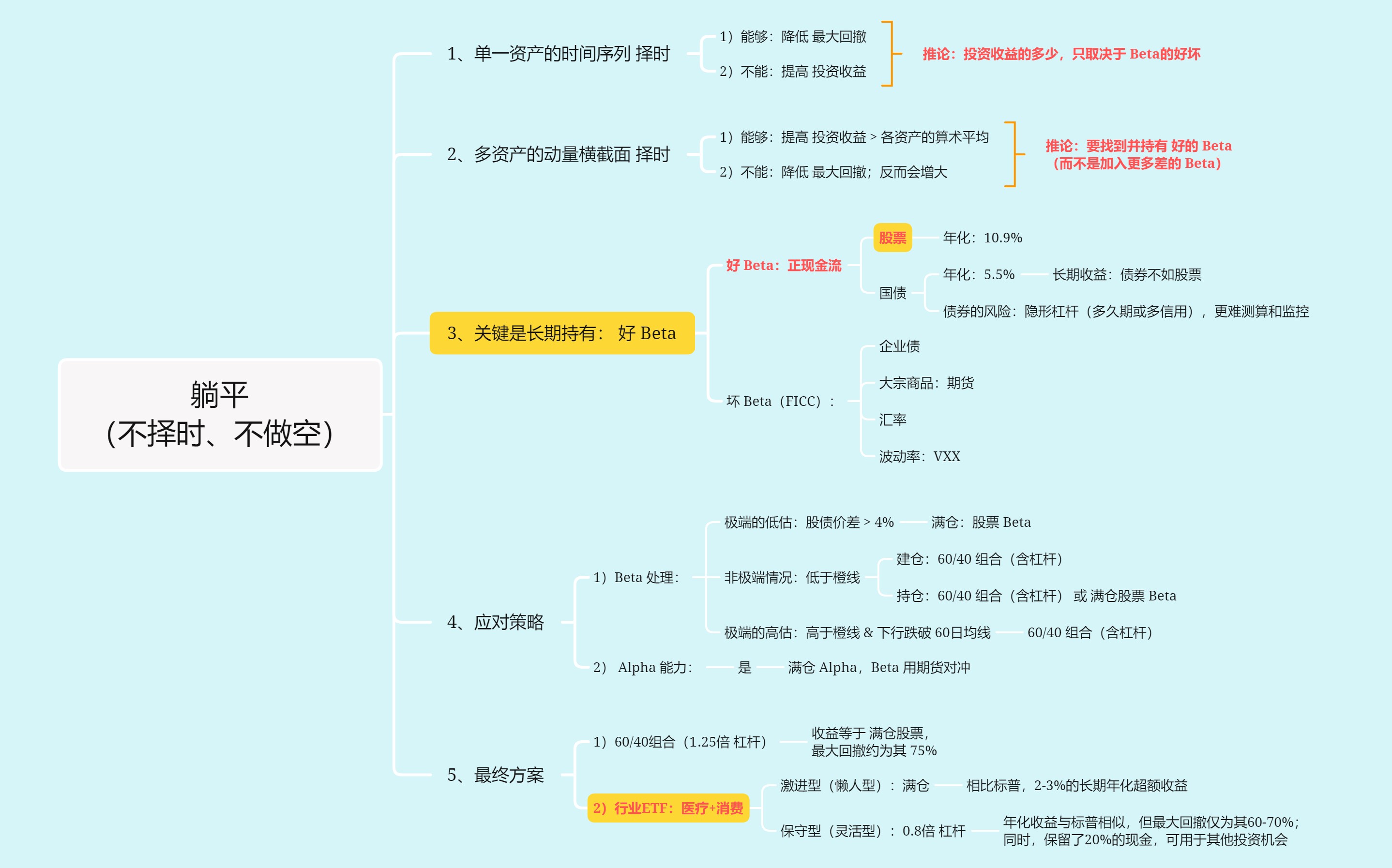

# 关于长期持有和系统性的择时

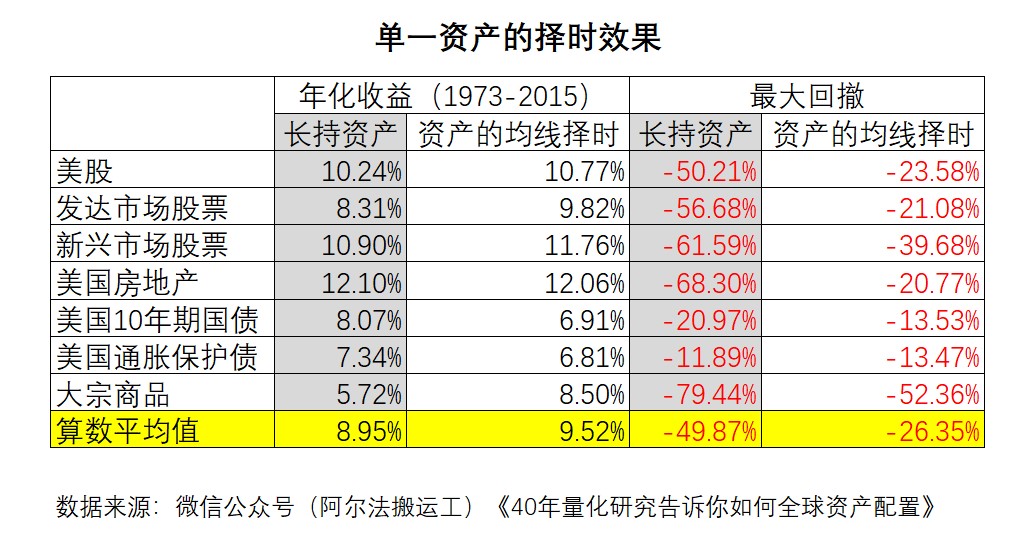

1、单一资产的时间序列择时,能够显著降低最大回撤,但不能提供更高的投资收益

这里借用了公众号文章《40 年量化研究告诉你如何全球资产配置》 (opens new window)中的相关数据(详情参见下表);而我自己的回测结果也与其类似,只是在扣除交易成本(以单笔千二计算)之后,投资收益会略低于指数。

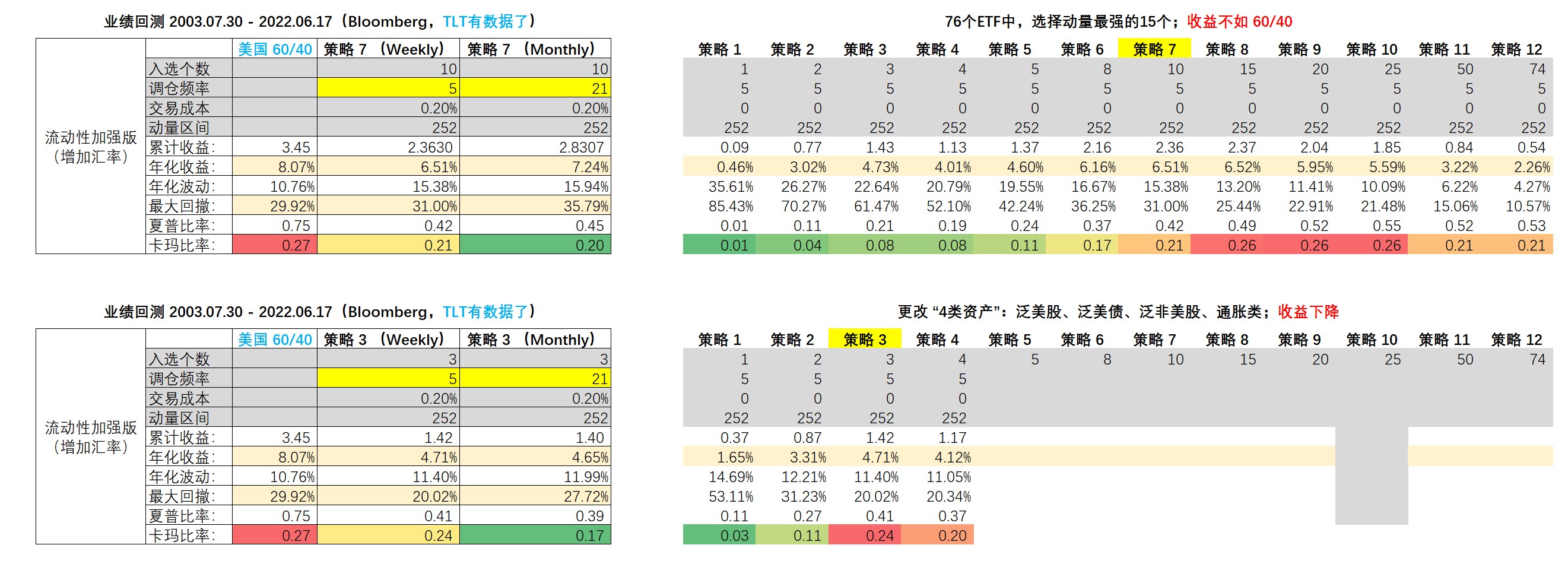

2、多资产的动量横截面择时,则正好相反:能够提供高于多资产均值的投资收益,但最大回撤的增幅会更大

2、多资产的动量横截面择时,则正好相反:能够提供高于多资产均值的投资收益,但最大回撤的增幅会更大

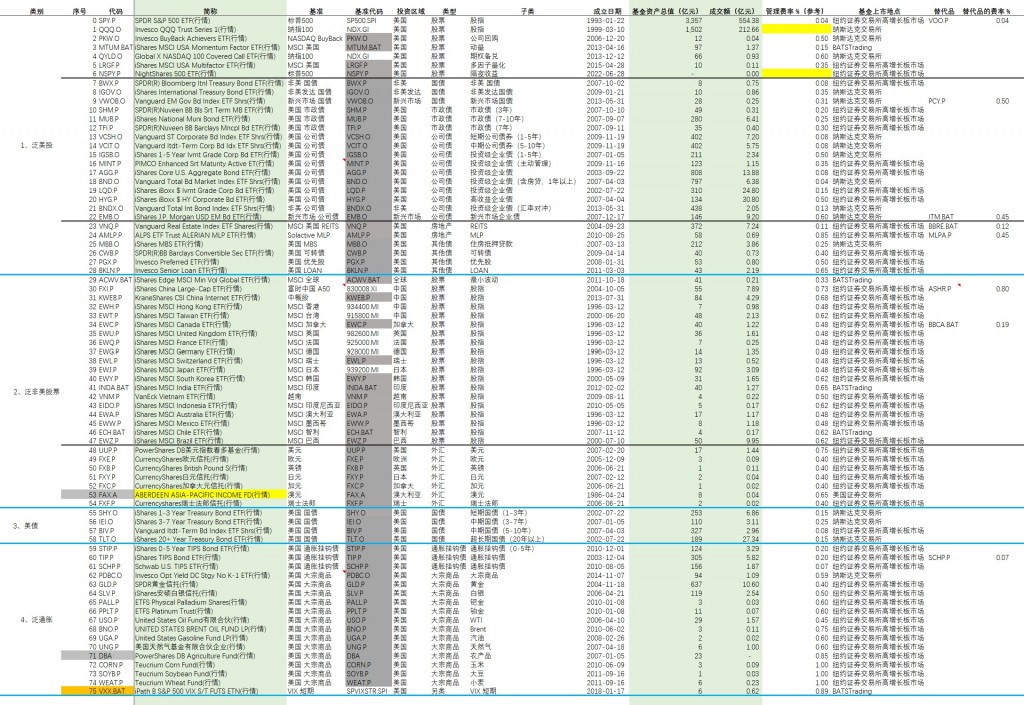

在美国上市交易且美元计价的 ETF 之中,我选择了流动性较好的 76 个 ETF、覆盖了泛美股(含公司债、REITS、VXX 等)、泛美债(短中长期的国债)、泛非美股(全球主要国家的股指)、通货膨胀(大宗商品和通胀挂钩债)等四类;并分别采用了纯动量择时、四大类资产等金额配置且在单一资产类别中动量择时的两种方式,详情参见下表(表中的择时,用的是 1 年的动量;3 个月和 6 个月的动量也回测了,收益更差):

3、推论:

1)通过单一资产的时间序列择时,我们可以发现: 择时并不能带来更高的投资收益,因为投资收益就是长期持有该资产的投资回报;换句话说,投资收益的多少,只取决于资产本身的好坏。

2)通过多资产的动量横截面择时,我们可以发现: 增加投资的资产类别,并不能提高投资回报;换言之,想要提高投资收益,只能是去找到更好的资产。

3)上述两条结合在一起,那么提高投资收益的思路就清晰了:找到好的资产类别,并长期持有(不择时)

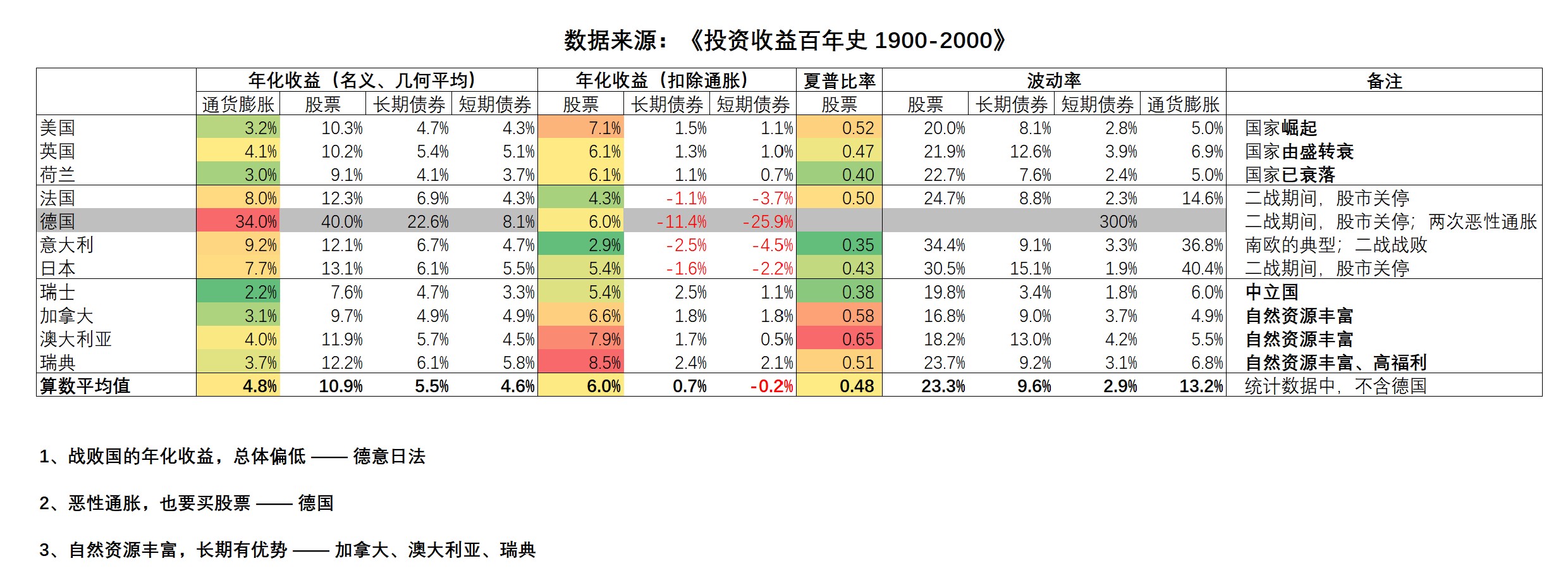

# 什么是好的资产类别

我个人认为,好的资产 = 能够长期提供正现金流的资产;换言之,股票和国债。

下表是股票、国债和通胀,在上一个百年(1900-2000)的长期历史数据:

其他备选:房地产(REITS)和市政债;这两类都是巴菲特在某些特定场景下喜欢的;但在我做的上述回测中,它们的表现并不突出。

笔记

REITS 只有收益权,没有所有权,长期看风险容易大于收益。

而市政债类似国内的城投债,也属于迟早局部暴雷的品种。

牢记投资角色中的优先级,管理层大于员工大于债主大于大股东大于小散户。

另外,也简述一下为什么说下列资产不那么好:

- 企业债:信用风险类似于股票(有资产归零的风险)、而投资收益不如股票(因为上有封顶);PanAgora 基金曾经写过一篇研报《企业债是披着债券外衣的股票》

- 大宗商品:通过对比 GSCI ER 指数和 GSCI SPOT 指数过去 30 年(1982-2012)的数据,可以发现长期仓储实物资产的年化收益为 -1.86%,而长期持有期货敞口的收益仅为 2.36%(这微薄的正收益,主要还是来自于抵押品——美国短期国债)

- 波动率(VXX):做多波动率,长期不赚钱(参见 ETF:VXX.BAT);而做空波动率,长期赚钱、但可能瞬间赔光(参见 2020 年 3 月)

- 自带 2 倍和 3 倍杠杆的 ETF:我做了回测,引入这类资产会降低组合的投资收益;无论是做多还是做空的,都一样

# 两种应对策略

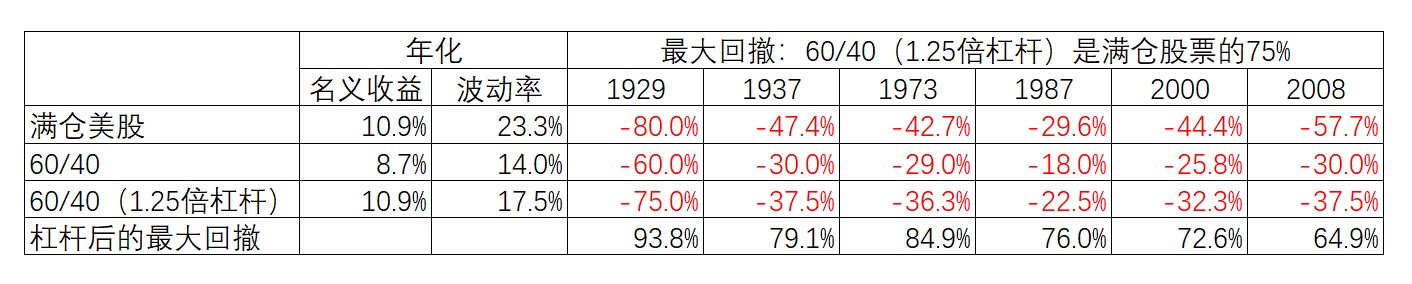

1)1.25 倍杠杆的 60/40 组合

由于美国的金融衍生品市场发达,所以完全可以通过股指期货和国债期货实现 1.25 倍杠杆的 60/40 组合——投资收益与满仓股指相同,而最大回撤约为其 75%;缺点是操作比较麻烦(要季度操作,实现期货合约滚动和资金配置比例的再平衡)。详情参见下表:

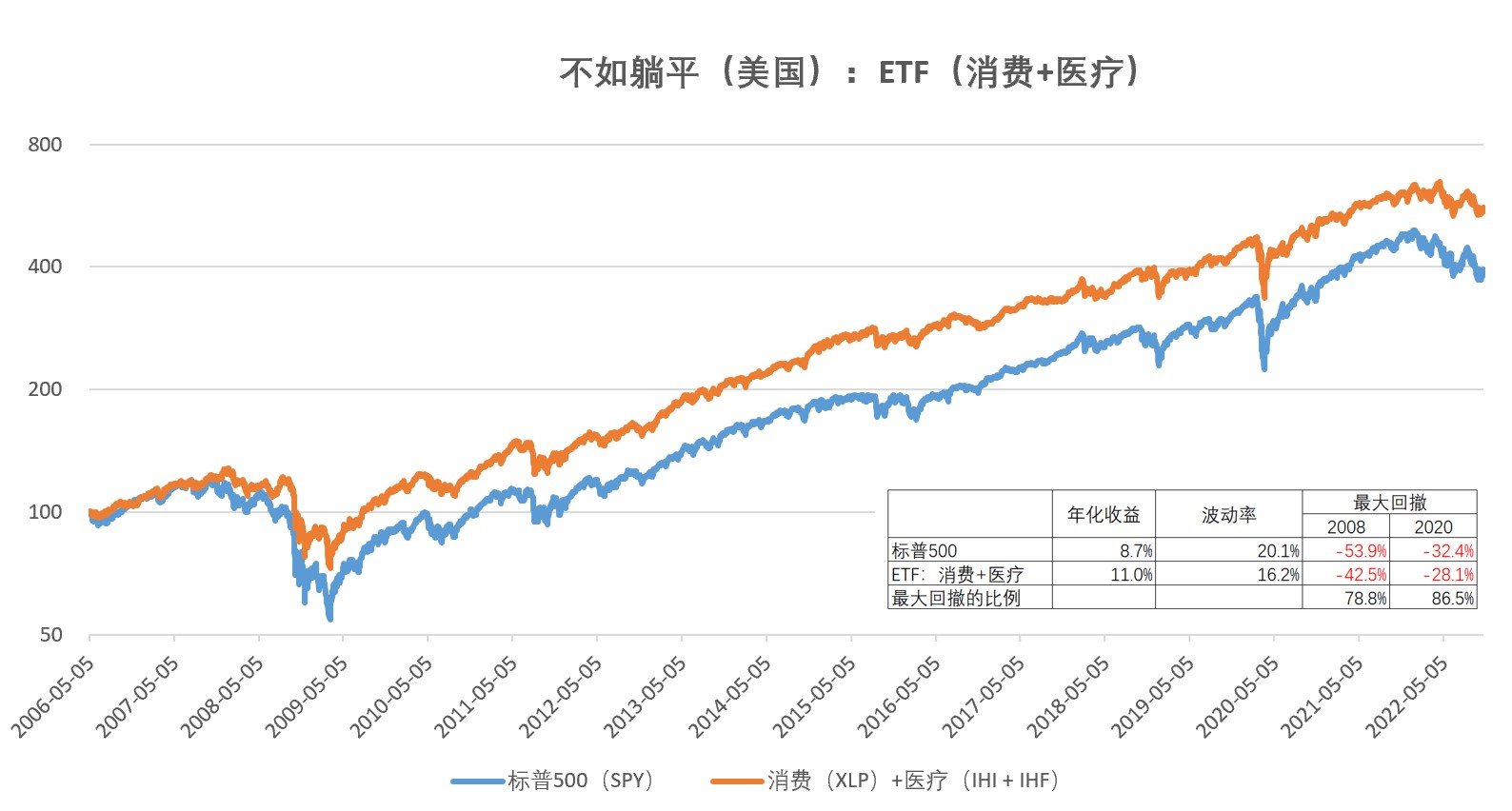

2)在美股里,找到更好的资产 —— 必选消费和医疗行业

它们的长期业绩高于股指、但最大回撤却相对较小,参见下图:

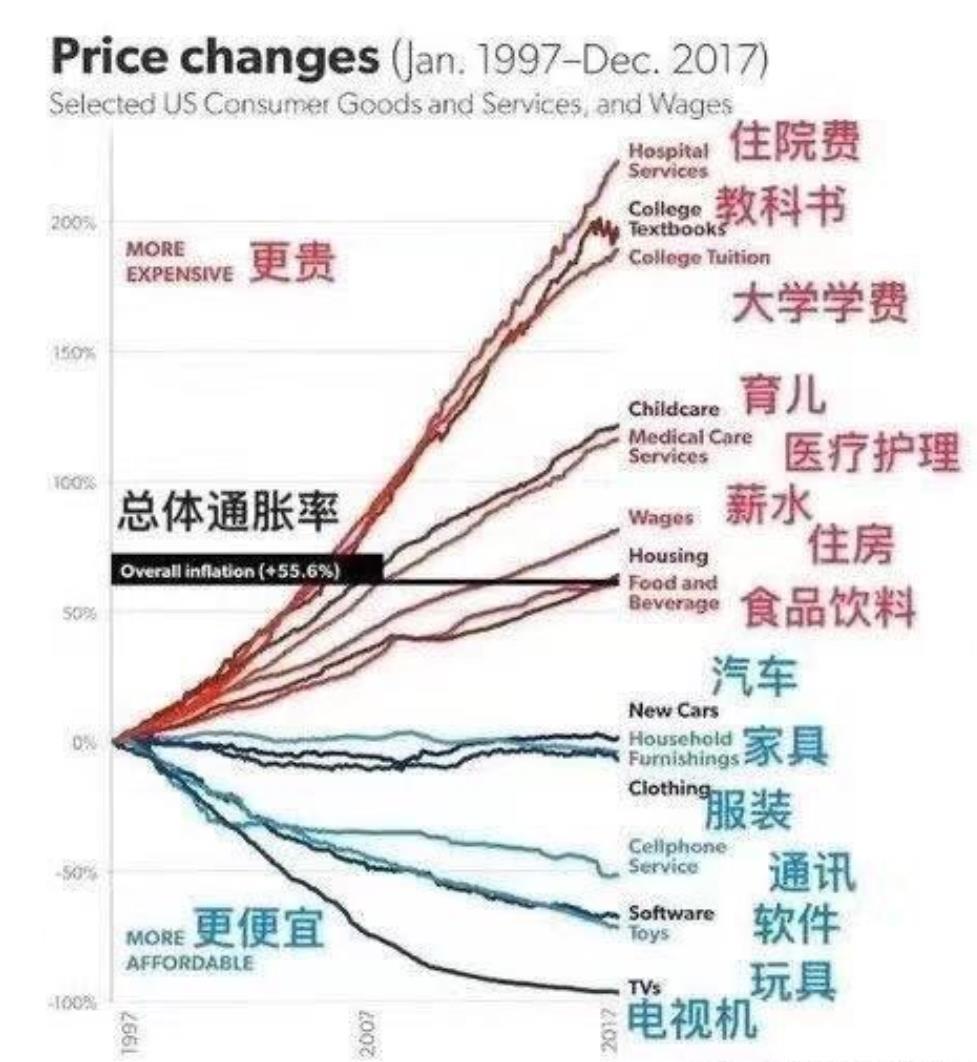

至于必选消费和医疗行业的长牛业绩,下面一张图应该能够解释清楚了:

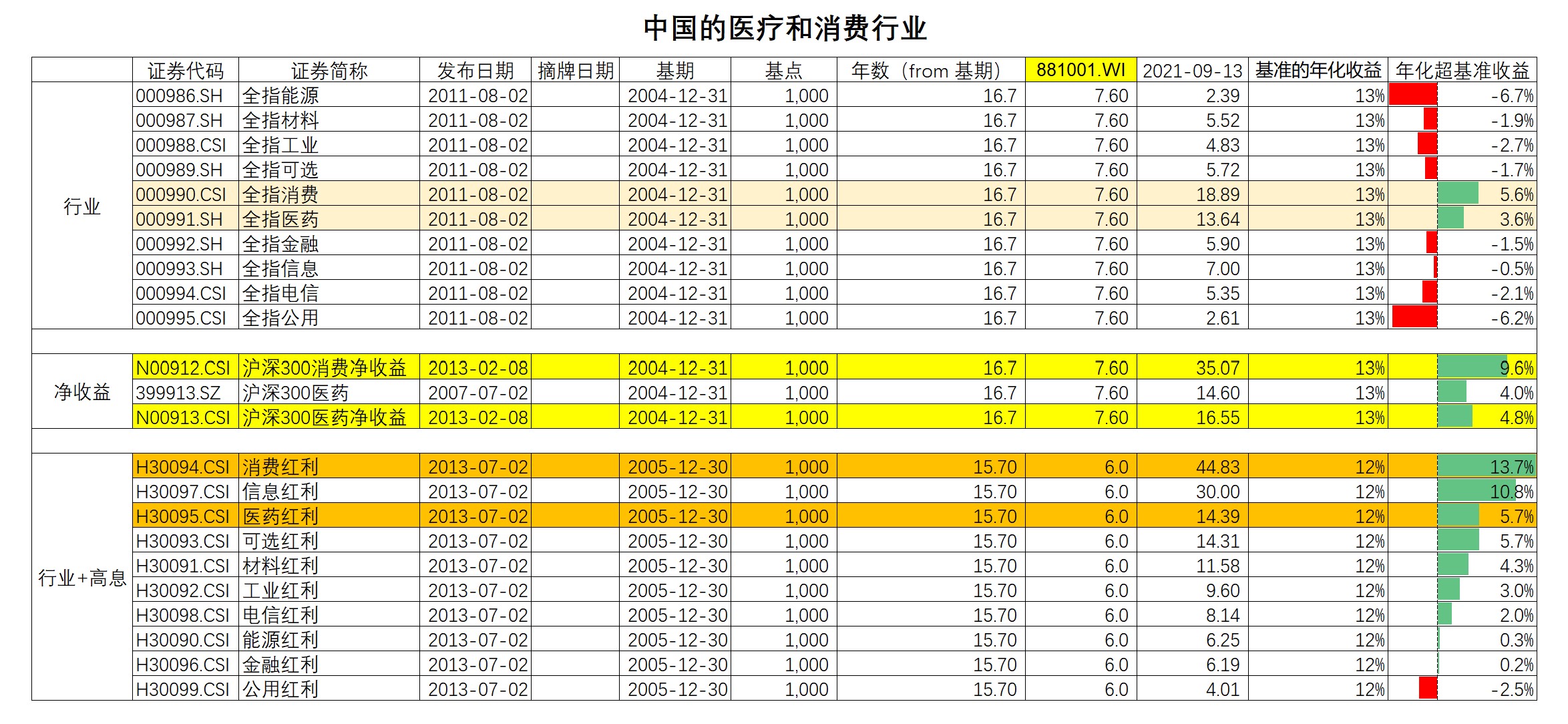

3)延伸一下:中国的中证红利指数中,消费红利和医疗红利也有着显著高于股指的超额收益(详情参见下面的图表);当然,在未来深化医改和集采的背景下,是否能够继续长期保持,就不是本文讨论的范畴了。

4)两种应对策略的比较

在同一预期收益率(与股指相等)的假设下,对比两种策略,长期持有 ETF 策略 占用资金较少、最大回撤较小,并且在操作上则更简单、低频。

5)长期持仓美股 ETF 的两种仓位控制方案

- 激进型(懒人型):满仓 ETF(消费+医疗);相对标普 500,可以获得年化 2-3%的超额收益

- 保守型(灵活型):8 成仓位的 ETF(消费+医疗);投资收益和标普接近,但最大回撤只有其 60-70%;并且还持有 20%的剩余资金,可以用于其他策略

# 四、最终结论 —— 我的选择:折腾不如躺平

在“无知和懒惰”的前提下,海外资产配置方面,不如长期持有美股的行业 ETF(必选消费和医疗)

而在“超额收益丰厚”的 A 股市场,还是长期持有 Beta、不断赚取 Alpha 吧 —— 顺便吐槽一下自己最近的加减仓,以后再也不干这傻叉的事了 。

不过,“人性本贱”;话是这么说,估计未来大概率还是会有“怂”的时候 。。。

要不怎么说,“知行合一”难呢~~~

# 附件:四大类资产的 76 个美元计价的 ETF

# 评论区

深度好文,金币奉上。看了结论,与@账户已注销老师的“四猛行业 ”与“九债一购”有异曲同工之妙。

今年向二位老师学习了非常多的知识,学生斗胆用不到一年的期权实践经验,写一下我对资产配置和躺平的浅薄理解。

- 先说资产配置

我认为资产配置就是要找到市场中不变的东西,然后坚持一套模型,从不变中获利。那有什么是不变的呢?我想到了一个和投资完全不相关的寓言,这还是小时候学的。

宋国有个人养了一群猴,每天早晨给猴子三个枣,晚上给猴子四个枣,猴子们很生气。后来这个养猴人灵机一动,早晨给猴子四个枣,晚上给猴子三个,猴子们就变得很高兴。

读这个故事的时候,我可能还只有几岁。我那时候觉得猴子特别傻,一共七个枣,朝三暮四有区别么?可是后来我长大了,发现人似乎并不比猴子聪明多少,就像我发现,生活其实比电视剧还离谱。

一个人做了 99 件好事,然后做了 1 件坏事,那这个人是坏人。一个人做了 99 件坏事,但是做了一件好事,那这个人是好人。

一个女大学生,私下当外围,那是道德沦丧。一个外围,努力考上大学,那是励志典型。

一个人兢兢业业为家庭付出,结果在诱惑之下出轨了一次,那是人渣。一个人从小就渣男,但是后来收了心,那叫浪子回头。

朝三暮四和朝四暮三有区别么?没区别,又有区别。那没区别,又有区别有什么用呢?

如果我说,钱=资产,股票=债券,九债一购=半股半债,一堆的人要跑出来说我不懂投资。如果我说,人心=钱,有人就要说我搞玄学。

但是问题是,资产它就是那个资产啊,有时候大家都觉得资产好,纷纷追捧,有时候大家都觉得资产差,都想要钱。金子这么踏实的资产,它的价格都会变来变去,何况股票和债券。那么,我想问,朝三暮四和朝四暮三真的有区别么?养猴人为什么不顺应着这群猴,他们想早晨吃三颗就三颗,他们想早晨吃四颗就四颗。反正都是七个枣,顺应了猴子,你就会得到猴子对你的好感。那么顺应了这个市场,你就能得到钱,因为人心=钱。

一样的东西,不同的价格,这就是资产配置超额的本质。猴子要啥就给啥,猴子就会给你笑脸。猴子变了不?猴子老变。人变了不?人没变。

我有一次陪老婆去看法拉利玩,如果我说法拉利不如比亚迪,估计一群人要跑出来说我不懂车。可是,法拉利选配一个副驾娱乐屏的价格可以买一部比亚迪,你告诉我,为啥一个娱乐性还赶不上一个 iPad 的东西,比一部车还贵?

茅台浑身都是宝。如果我说茅台不如牛栏山,懂酒的人都要说我脑子有问题,但是一个茅台瓶子比牛栏山还贵,这个就是事实呀,可是,牛栏山可以喝,瓶子喝不得。

这个市场上,什么都在变来变去。股票涨了,其实就是钱跌了。股票跌了,其实就是钱涨了。什么在变,人心在变。

每个人都被变化裹挟,被群体裹挟,被共识裹挟,我们想喝茅台,我们想开法拉利。可是静下心来想一想,我们真的要喝茅台,要开法拉利么?这是谁告诉我们的呢?

什么都在变的市场,变是不变的。坚持一个不变的东西很难么?择一城终老,白首不相离,为了一个目标而奋斗终身,不好么?所以资产配置的本质就是不忘初心,就是持之以恒,就是不失其所者久,就是知行合一。

很多人都追求稳定,害怕意外。如果我说,这个世界,是由意外决定的,而不是稳定,很多人就又要说我了。

可是,我们的生命,难道不是来源于两个互不相识的人的一次相逢。

我们的同学情深,难道不是来源于学生时期的随机派位。

一场意外,会夺取生命,一场意外,会断送一个家庭。

这个市场的命运,不取决于广大的中小散户,而取决于少数掌握大资金的人。

世界的动向,可能和大多数人都没啥关系,只有少数政治家才能掌控。

蝴蝶在亚马逊煽动翅膀,蚂蚁在大坝上安巢,一匹马失去了它的马蹄铁,都是微乎其微的意外,却决定了一场风暴,一次洪灾,一个国家的灭亡。

所以我选择赌意外,而不是赌稳定。

就像债券收益率上升,代表着债券价格下跌。赌意外,其实是选择稳定。因为稳定才会变成意外嘛。

所以,老师的双行业和 4060,我坚定的选择后者。因为前者坐在意外之上,必须要稳定延续。后者坐在稳定之上,一来意外,就是超额。这就是马无夜草不肥,人无横财不富。

ylxwyj 老师说,历史是我们唯一的拐杖,除去历史,我们无枝可依。这句话我十分认可,可是如何去理解,如果去执行,却因人而异。

就像我看到的,对于历史单位的选择上,许多人都喜欢动辄 10 年 20 年回测,然后真正实践时,评分的标准又定在一个月甚至几天,这不是矛盾么?另一方面,我无法理解,一个可以回测 20 年数据,同时又用几天一个月为评分标准的人,难道不会在实践的过程中,不断优化自己的投资模型么,那这样的回测,又有什么意义呢?

为什么不干脆一步一个脚印的走,一年一年的看,市场给什么机会吃什么,有转债搞转债,有贴水吃贴水,有新打就打新,有利套利。顺应市场,而不是战胜市场。躺在舒适区,而不是挑战高难度。

同时,意外是算不出来的。新冠疫情这么大的事,就是算不出来的。连巴菲特都意外了的美股多次熔断,也是算不出来的。年初的时候,如果有人说腾讯会跌到 1 字头,大家会说他脑子有病。教培行业的 A4 纸,医疗行业的集采都是意外都是算不出来。但是所有的这些算不出来,其实就是构成了超额,只要你选择屁股坐在稳定之上,赌意外。

稳定变意外,则每一次都是欣喜,是意外之喜。意外变稳定,则每一次都是痛苦,是变得平庸。人,真的要选择和痛苦相伴么?为什么不天天开心呢?

我再谈谈我对躺平的理解。

我这辈子仅仅上了半年班。我用我那不多的上班经验,来阐释一下什么是好工作。那便是,做事少,挣钱多。最好自己还喜欢。

那么在投资里面,我们真的只是需要投入金钱么?其实不是的,我们还有一个比金钱更稀缺的投入,那便是时间。

我为什么选择躺平主义,因为我发现,许多人天天研究公司,最后的结果是亏钱。许多人天天画线,最后的结果是亏钱。他们真的和打麻将的,买彩票的,去地下六合彩的,去澳门的有什么区别么?

最可怕的,是钱没了,时间也没了。本可成就一番伟业,本可纵享人生,却沉沦股海,蹉跎岁月,一场空。

很多年前有个问题,如果可以穿越回 10 年前,你愿意用 100 万来买房,还是用 100 万来投资马云马化腾?这个问题,现在和前几年的回答就不一样了。是时代变了,还是人变了?但是我知道我的选择。想当将军,那就是九死一生,想当地主,那就是就地躺平。

人皆向往英雄,人皆向往赌神。扶社稷于将倾多厉害呀,一夜暴富多令人羡慕啊。可是我们中学时候学过的扁鹊见蔡桓公就告诉了我们,病要治在腠理,能把灾难扼杀在摇篮里的人,才是真正厉害的人。所以老话才说,善战者无赫赫之功,善医者无惶惶之名。为什么我们非要追求力挽狂澜,妙手回春。我们就追求岁月静好,细水长流不好么?凡事有所为,有所不为,君子不立危墙,行事问心无愧,不就可以啦?知足不辱,知止不殆,可以长久。

投入金钱在市场,时间用来享受生活,手上有股,心中无股。这就是我追求的躺平人生。

- 研究只是考虑了冰冷的数据,是术的层面,而没有关注投资人的持有心态,这才是影响投资收益的最关键因素。控制住回撤,才能积累收益,滚起雪球。