从 10 倍到 1000 倍——吃 IC 贴水的正确姿势

从 10 倍到 1000 倍——吃 IC 贴水的正确姿势

集思录里有很多朋友喜欢吃贴水做多股指,恰好本人前几年做过这方面的研究,和大家做一下简单的分享。

策略逻辑: IC 期货长期保持负基差,若持有 IC 多单至到期,可以获得贴水收敛至指数点位的收益。

策略潜在风险:

(1)最后一日的期货价格理论值终点并非指数点位,而是根据指数均值计算得出的结算价,因而可能存在跟踪误差

(2)交易费用和滑点对收益的减损

(3)若杠杆过高,而指数大幅下跌时的爆仓风险

潜在策略方案:

IC 期货同时有 4 个可交易品种:IC00(近月合约)、IC01(下月合约)、IC02(近季合约)、IC03(下季合约)

我们选取 4 个品种分别进行测试。

关注要点:

- 确认持有哪个合约长期收益更高,风险更小

- 确认持有 IC 策略是否会产生由于基差波动带来的与持有中证 500 相比的额外风险

- 确认交易成本、滑点对策略收益的影响

- 确认策略的长期收益

- 确认策略的最大回撤,以及由此得出的历史爆仓阈值

测试参数:

- 测试区间:2015 年 4 月 16 日收盘价至 2020 年 12 月 31 日

- 换月时的换仓操作:合约换月时,近月和近季合约持有至最后一个周四收盘换下一个近月和近季合约;下月和下季合约则持有至结算周后一周的周一,周一收盘时切换成当前的下月和下季合约。

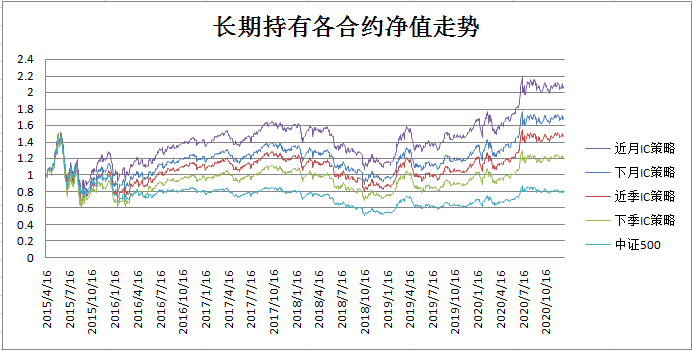

下面直接上回测结果:

首先第一部分是不考虑交易成本的情况下的回测。

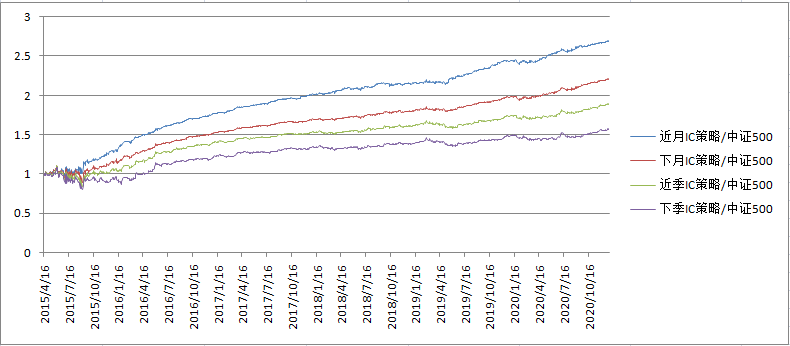

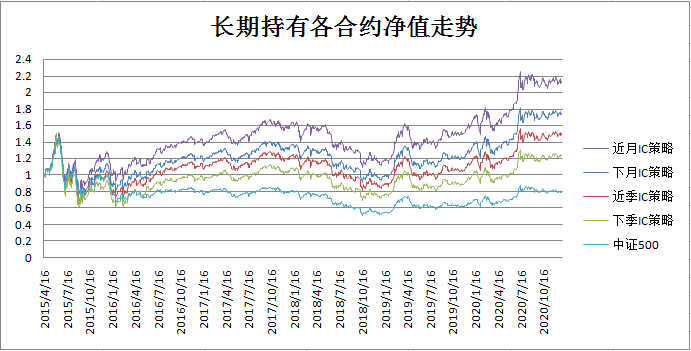

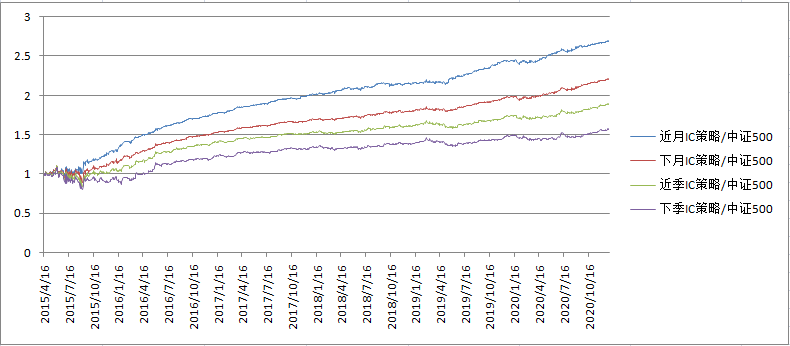

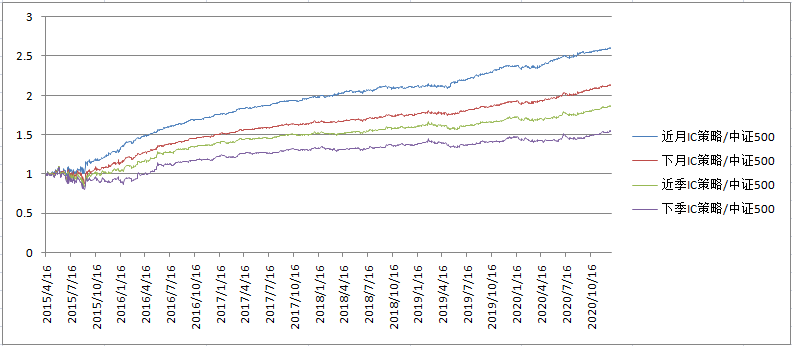

可以看出近月合约的收益最高。那么我们再看持有各个 IC 合约和持有中证 500 指数之间的对比,即两者之商。

除了 2015 年合约刚刚开始以及牛市末期的混乱时刻,其他时刻这个超额收益是非常稳定的,比什么折价基金吃贴水稳多了,就是只有折价没有 alpha。同样是近月合约最佳。

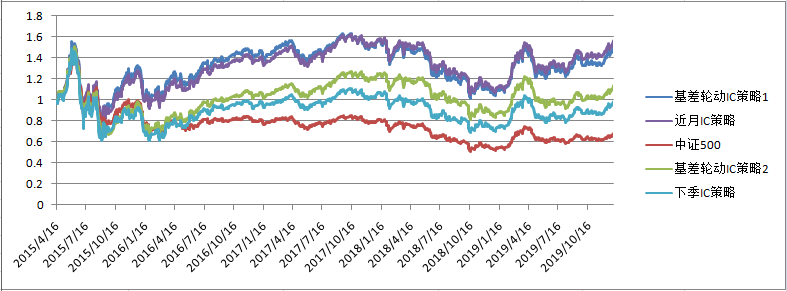

各个策略的最大回撤:

我们分别从 2015 年 4 月(有 IC 合约以来)、2016 年 5 月(股灾影响结束以来)、2018 年 1 月 1 日(上轮高点以来)、2019 年 1 月 1 日(本轮起点以来)观察吃贴水策略的最大回撤。

可以看出,近月合约的确在各个方面都是相对而言最佳的选择。另外,剔除 2015 年极端股灾的情况,上轮牛市至今的最大回撤大约在 33%左右。所以,敲小黑板了,凡是长期 3 倍杠杆以上的,基本上总是要爆仓的。从我这种胆小的人看来,做 IC 的极限就是 2 倍杠杆,即使这样也要遭遇 68%的回撤。

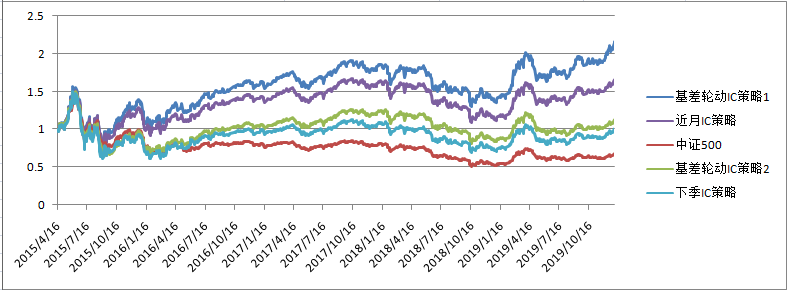

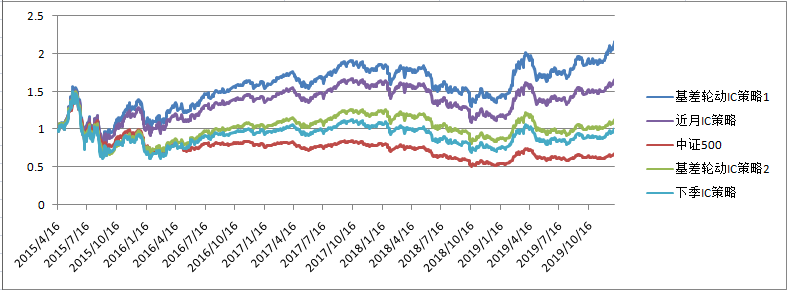

基差轮动增强策略:

基于基差的周期性波动规律,我本人开发了基差轮动策略 1 和基差轮动策略 2。策略 1 是用于做多的,希望在每个时刻持有基差收敛潜力最大的品种。策略 2 是用来对冲的,希望在每个时刻持有基差收敛潜力最小的品种。净值曲线如下:

可以看出,如果不考虑交易费用,那么是可以做到比简单持有近月合约更高的吃贴水收益的,但先剧透一下,如果考虑交易成本,两者收益相差无几。

所以第一个结论出来了:不想花太多功夫研究和操作的朋友,最简单最有效的办法就是长期持有最近月的合约,在合约到期那周的周四换仓,一年调仓 12 次即可。

但要做到比持有远季合约成本更低的对冲策略是比较难的。

但为什么还要做对冲策略不简简单单持有 IC 远季合约呢?主要是因为流动性,远季合约的流动性太差,所以回测结果和实盘会有较大差异。但我的对冲策略是在近月合约、远月合约和近季合约之前轮动,他们的流动性是可以保证的。所以做出的结果大概率就是实盘结果。

(第一部分结束)

(1)长期持有各合约净值走势

(2)长期持有各合约超额收益

(3)不同时刻开始策略的最大回撤统计

(4)基差轮动策略与简单持有策略的比较

吃 IC 贴水的正确姿势(2)

上面分析了没有交易成本下,吃贴水的情况,下面先看一下,如果考虑两种交易成本情况下,吃贴水的收益变化。

1.双边交易成本万 5

点评:总体而言对各个持有策略的影响不大,但基差轮动策略的效果开始明显减弱了。

(opens new window)

(opens new window)  (opens new window)

(opens new window)  (opens new window)

(opens new window)  (opens new window)

(opens new window)

吃 IC 贴水的正确姿势(2)

2.1.双边交易成本千 1

点评:总体而言对各个持有策略的影响还是不大,但基差轮动策略的超额收益效果已经基本完全消失了。

结论:虽然季度调仓可以减少调仓成本但收益比月度调仓要低不少,同时轮动策略在有一定的交易成本(双边千 1=单边万 5=万 2.5 手续费+万 2.5 滑点误差)的情况下没啥优势,不如老老实实吃近月合约的贴水。

各个维度下,综合考察,最优策略为近月合约持续滚动调仓

(opens new window)

(opens new window)  (opens new window)

(opens new window)  (opens new window)

(opens new window)  (opens new window)

(opens new window)

吃 IC 贴水的正确姿势(3)

根据(1)、(2)两篇量化回测的结论,我们可以发现,IC 有以下特征:

1.长期负基差贴水

2.可提供杠杆

这两个特点以及其结合其实给了投资者很大的发挥余地和利用空间,下面具体说说:

(1)扩大投资边界

大部分散户的投资边界(仓位)为 0-100%,而通过持有股指期货,我们可以将投资边界扩大到-450%至 450%(按 20%保证金率,90%风险度为上限计算)。

对于某些风险偏好较高的朋友,提供了较好的加杠杆功能。对于想做空的朋友也提供了除融券以外比较大资金体量和加杠杆的做空工具。

(2)构建指数增强策略

我们可以利用 IC 构建指数增强策略,假设 20%保证金率,5%的额外保证金。则我们可以用 25%仓位的保证金,获得 100%的中证 500 指数收益+年均负基差收敛收益。这个来自负价差的年化增强基本上平均达到年化 12%以上。

假设剩余 75%的资金,放银行理财,最少可以获得年化 4.5%的收益,如果做做规则套利,年化 10%以上问题不大。

*那么指数增强策略的预期收益=中证 500 收益+12%+10%75%=中证 500 收益+19.5%。每年跑赢指数 20%个点,你的收益已经追上最牛逼的基金经理了。

(3)节省资金

很多人觉得,杠杆是很好。但除了少数特别确定的牛市,我们一般仓位也不需要超过 100%。熊市我也不太敢做空。只要我的风险偏好没那么高,这个加杠杆功能好似鸡肋,对我也没什么用。同时,指数增强对我意义也不大,我无法承受 2018 年这样的大幅下跌,所以 IC 对我还是没用。此言差矣

其实我们可以将杠杆反过来使用,假设我是一个低风险投资者,对我而言我只需要 80%的股票仓位做多就好了。那么我依然可以利用股指期货,因为我们可以利用 80%*20%=16%的资金来构建 80%的多头仓位。

那么我们比较一下,对一个有低风险投资方法的投资者而言:

原本的资产结构为:80%股票(股票型基金、ETF 等)仓位+20%低风险投资仓位

用 IC 改进后的资产结构:16%股指期货保证金+84%低风险投资仓位

你获得的依然是 80%的 beta,但改进后拟获得的不再是 20%仓位的低风险收益,而是 84%的低风险收益,低风险收益增大了 4 倍以上。

(4)杠杆功能的风险控制

那么这是否代表 IC 是天上掉馅饼的免费晚餐呢?这样的收益增强是否有代价呢?有的,代价就是爆仓风险。你牺牲了自己的资金安全去获取资金的节省,如果爆仓则上述所有计算全部无效。这就是期货替代策略最大的风险。

下面我们做一下比较精确的风险敏感性测算,分为两部分:一般风险测算、隔夜保证金风险测算,分别对应长期流动性风险和短期(隔夜)爆仓风险。

一般风险测算:

为了维持 80%的股票多头敞口,最低的保证金资金占用为 80%*20%/90%=17.77%

如果股市上涨,则期货盈利,风险度降低,爆仓风险降低,不考虑。

如果股市下跌,期货亏损,风险度上升,有追加保证金的补仓需求:

情景 1:下跌 10%(轻度风险)

需追加保证金=亏损额度=10%*80%=8%

情景 2:下跌 20%(中等风险)

需追加保证金=亏损额度=20%*80%=16%

情景 3:下跌 40%(极端风险)

需追加保证金=亏损额度=40%*80%=32%

所以,从长期(一年)维度来看,我们投入的低风险底层资产要应对极端风险必须保证总资金的 30%以上是可以在一年内可流动的。一般而言,除非你的低风险资产都是已经违约的债券,这样的流动性需求是毫无压力的。

隔夜保证金风险测算:

考虑到从证券账户卖出转移至期货账户的实际资金转移实际为 T+1,即你 2 点半在证券账户卖出的资金要次日的 9 点才能转入期货账户,我们依然很有必要在期货保证金上预留足够的资产预防爆仓。

一般而言,如果市场收盘结算后投资者的可用资金为负数,需要在第二个交易日上午的 8 点 50 之前追加。那么遇到极端风险(19 年 5 月 6 日 IC 期货一度跌停,20 年 2 月 3 日 IC 期货下午跌停),如果被强平后市场反弹(20 年 2 月 3 日场景)则会血本无归。

所以,一般需在场内准备一个跌停的保证金,若按 80%beta 敞口计算,则准备好 8%的闲置保证金应对极端风险,在此之外再预留 10%-20%仓位的高流动性资产,以应对极端市场风险即可规避爆仓风险。

吃 IC 贴水的本质

其实前三段已经把这个策略的用法、预期收益和风险讲得差不多了。下面再最后讲讲最枯燥的“知其然知其所以然”部分,为什么 IC 会长期贴水?分几段阐述,希望大家不要睡着。

知其然知其所以然,我们希望知道,当吃贴水的时候,我们到底在吃什么?

1. @david (opens new window) 的无套利原理到底错在哪?

大卫的“低风险投资”一书是很多集思录低风险投资者的启蒙书籍,我也从该书受益匪浅,但在该书中曾经有一段有关期货基差定价方面的推理,逻辑严谨推理精彩,但最终的事实证明结论是错误的。具体文字考虑到版权我不详细转述,大意是这样的:由于 IF 持有人可以利用 15%的资金实现 100%的沪深 300 现货替代,剩余的 85%资金可以进行无风险的现金管理,在撰文当时的 2014 年余额宝的利率约 4.5%左右,所以大卫据此推理,IF 的合理基差应该是 4%左右的正基差。

逻辑如下:购买 IF 现金管理产品预期收益=沪深 300 指数收益-正基差 4.5%*85%,如果 IF 的正基差小于 3.85%(4.5%*0.85),则可以通过自行构建上述组合无风险战胜沪深 300 指数。如果可以无风险战胜沪深 300 指数,那么理论上所有购买沪深 300 指数 ETF 和相关基金的人都应该可以通过构建类似的组合获得更高收益,因此这类人会卖出沪深 300ETF 持仓,买入期货 现金管理持仓,通过这样的买卖实现无风险套利。如果正基差大于 3.85%,则可以反向操作,买入指数 ETF,卖出期货 现金管理组合。最终套利的力量会将两者的价差拉回,收敛至 0。

上述推理利用的是最经典的无套利定价原理,这是学术界最喜欢的定价原理了。但在现实中,很多无套利原理都失败了。我们知道在过去无论 IH、IF 还是 IC 基本上都稳定保持在大部分时间负基差的定价平衡水平,除非市场极端大涨的环境,很少出现正基差,更别提 3%以上的正基差了。所以大卫的结论一定错了,但他的推理似乎严丝合缝,没看出有什么问题。那么如果一定要从推理找问题就误入歧途了,这种时候问题一定就出现在推理的前提假设上(所以任何策略的有效性检验第一步都是确定策略的前提假设)

2.无套利原理的前提与供需关系定价模式

这里我提出一个本人整理并首次发表的套利前提假设框架,一个成功的套利必须满足以下 5 个要素,否则无法形成一个有效的套利循环:

(1)资金在不同市场的自由流动(资金可以完成循环)

(2)各个品种的流动性允许资金自由进出(流动性充足)

(3)投资者的认知和风险偏好一致(行为一致)

(4)不完美的套利必须有足够的风险溢价来补偿额外风险(划分完美套利和不完美套利)

(5)能够理解并执行这一套利原则的人没有同风险水平下收益更高的替代投资品(替代品决定边际定价)

大家一看我提出这些假设就应该知道,我是一个彻头彻尾的行为金融学主义者,因为 3 和 5 明显隐含了“投资者非理性人”的认知和假设。今天,限于篇幅,不展开探讨,以后有机会和大家详细说说套利的这 5 大前提的意义和实践。

那么我们接下来一个一个审视这些前提是否成立:

**(1)跨市场流动制约:**资金的自由流动大体上是成立的,因为除了股市的资金是 T 1,基金是 T 2 以外,期货的资金是 T 0 的,所以两者之间理论上最多存在 2 天的套利时间差,这个时间差不足以长到导致套利失败。但不同市场这个约束限制了很多市场主要玩家的进入,比如公募基金、保险资金等大资金,由于合同条款约束是无法参与该套利策略的。

所以,第一步剔除后,可以参与套利的二级市场主要群体是私募基金、券商资管、公募基金专户和散户。

**(2)流动性制约:**股指期货的总体流动性是没有问题的,ETF 的总体流动性也是没有问题的,两个产品的日成交额都在 10 亿级别,但从微观流动性(流动性结构)来看,股指期货的流动性是有很大问题的。因为一手股指期货的合约价值高达 100 万以上,而最低交易单位(1 手)的保证金也需要 10-20 万。所以客观上,有部分 ETF 的交易者由于交易资金最低门槛的原因无法成为股指期货的交易者。这就和现在茅台 20 多万一手,所以散户持有人越来越少的道理是一样的。

那么刚才分析过了可以参与套利的二级市场主要群体是私募基金、券商资管、公募基金专户和散户,而受期货最小交易单位限制的主要是中小散户。

所以进一步剔除后,可以参与套利的主体现在是:私募基金、券商资管、公募基金专户和高净值散户(剔除中小散)

**(3)投资者的认知和风险偏好一致:**这点非常重要, @熊猫不回撤 (opens new window) 和 @鸭蛋 (opens new window) 分析过分级 B 的交易者的行为模式,即当价格出现大幅波动时折溢价的波动存在短期动量。但我们知道一个合理的定价模式下,折溢价不可能大幅偏离 IOPV,所以应该呈现出均值回归的价格运动模式。这就导致了机构投资者和散户投资者主导的市场(产品),所呈现出的价格运动模式的不一致。

比如股指期货(IF 合约)和沪深 300B 级基金而言,由于均是针对同一底层资产的衍生品,在不涉及上下折的情况下,两者的定价模式和价格波动方式理应是一致的。但很明显,由于交易者结构的不同,导致价格运行模式不同,过去创造出了很多套利机会。当然,这些机会对于大体量的资金而言,基本没有套利价值,喂饱几个小散户却足够了。

究其本源,主要是投资目的的不同,大部分小散,将分级 B 作为市场上少有的低门槛加杠杆工具。而机构投资者则中性化看待这些工具,只有在性价比高的时候才会出手。这决定了风险偏好和效用函数,以及可容忍的资产价值波动等资产定价要素。

在这里,我们把假设放得宽一点,大致认为上述这些投资人的认知和风险偏好大致相当。(其实未必)

**(4)套利的风险补偿:**首先,套利分为完美套利和不完美的套利。完美套利的定义:一个从现金出发最终回归到现金的,无额外风险承担的套利就是完美的套利。举例说明:

1.我持有兴全合宜 LOF 底仓,今日二级市场折价,我在尾盘以收盘价买入 100 股并同时赎回 100 股。这笔交易就是一个完美的套利。

2. 如果我不持有兴全合宜底仓,那么我通过买入兴全合宜同样可以获取这部分折价的收益(买入成本比别人低),但为此我会额外多承担一部分我原本不希望承担的二级市场股票波动风险。那么这样的套利就是一个不完美套利。

完美套利的机会成本几乎可以忽略不计,大致可以定义为套利流程扣除手续费后需高于无风险利率回报。而且其中不涉及风险偏好函数的引入,因为无风险。

但对于不完美套利,为了获取一部分折价收益,我承担了部分我原本不打算承担的风险。为此,我必须得到足够的收益来补偿我额外承担的风险。这个很好理解,兴全合宜折价 0.4%,我买入以后如果股市大跌了 2%,虽然基金经理赚取了 0.3%的 alpha,但我最终的收益=0.4% 0.3%-2%=-1.3%还是亏的。

这时,我们需要引入风险偏好函数来确定需要多大的收益来补偿,或者说投资者愿意给多少的仓位来尝试(这两者其实是一样的)。

还是举个例子,一个游戏是转轮盘,在开转前先根据你下注的钱先返还 20%,返还后转 1-100 的轮盘,如果结果为 50 以上全额返还,50 以下全额送给庄家。

这明显是一个赔率上有优势的游戏,风险偏好高的人手上有 100 元他愿意一次这个游戏下注 10 元,风险偏好低的人一次只愿意下注 1 元,极端风险厌恶者即使赔率大于 1,他也不愿意参与。这就是风险偏好函数。

那么什么影响风险偏好函数呢?

1.博弈次数。如果我可以博弈 100 次,那么亏 40 次可以被赚 60 次覆盖,总体还是赚钱的。那么我就愿意给一些仓位搞一搞。但是如果只能玩一把,那么我可能就不太愿意参与了。你看,根据博弈次数,我的下注(风险偏好)改变了。

2. 赔率。返还 20%和 30%,我的下注肯定不一样

3. 胜率。如果 50 以上全额返还和 20 以上全额返还,我的下注肯定也不一样

把胜率*赔率去和收益对比,我们发现本质上我们在用波动换取收益(风险=收益)。

(5)不完美套利的机会成本(最核心的部分):

好了,上面是一个每个人投资能力都一样的游戏。但现实社会,每个人的投资能力都不一样,所以现实投资中,虽然本质还是转轮盘,但对每个人来说,他所面对的赔率和胜率都是不一样的。公募说,我可以长期战胜指数 10-20%,但没法保证每年战胜。大散户说,我只要跑赢指数就可以了。私募说,我可以长期战胜指数 20-40%,而且每年都能赢。对每个参与者而言,轮盘的形状都不一样。所以,他们的风险偏好都不一样。

总体而言可以理解为投资能力越强的人,他的机会成本越大,同样承担 1%的风险,散户给他 0.5%的收益他就愿意入局了。公募和资管给他 1%的收益,他才愿意入局。而私募,他自己创造 1.5%的收益只需要承担 0.5%的波动,那么同样承担 0.5%的波动,他不会愿意接受低于 1.5%的出价。

上面那么多,说成人话什么意思呢?如果一个私募自己可以确定自己每年跑赢中证 500 30%,那么持有 IC+理财收益=跑赢中证 500 14%的收益,对他来说能有多大的吸引力呢?

投资能力越强的人,1%的风险(1%的波动)所对应的收益率越高(可能是 2%,3%,我们用 sharp ratio 来衡量)。那么这个时候,对于那些人中风险偏好很小的人(或者他们的客户)而言,他可以做到每年跑赢中证 500 30%,但他不想要那么高的波动率。他认为稳定每年赚 20%好于每年跑赢中证 500 30%。

那么对他来说,低波动很稀缺,而收益率不稀缺了。通过持有股指期货的空头,我们可以降低波动。因此,股指期货这个伟大的发明允许波动(风险)成为一个可以被买卖的东西了,它本质上成为了 一张 beta risk swap(beta 风险的收益互换凭证)。

投资水平高的人可以为了降低波动而购买别人的负波动,因为他一旦降低了波动就赚不到那么多钱。而投资水平低的人可以为了增强收益而购买别人的正波动,因为他自己承担那么多风险也赚不到那么多收益。双方对风险和收益的交换可以让双方同时获益。

综上所述,持有(卖出)IC、IF 等是一种不完美的套利,它需要和他的替代品进行比较以确定机会成本,理性人会选择单位风险下收益最高,或单位收益下风险最小的机会。由于每个人的风险收益均衡点都不一样,所以每个人都可以通过这些品种交易自己的风险和收益从中获益。

事实的真相:

这当中,对风险的容忍度会影响风险的买卖价格,但更重要的是供需关系,即谁在买风险谁在卖风险?

首先根据刚才的推理,可参与这个市场的主体只有:私募基金、券商资管、公募基金专户和高净值散户(剔除中小散)

Q1:谁在买风险?(持有 IC 空头)

A1:有需求且有能力的人在买风险。需求,即需要降低自己的波动率。能力,即降低波动率后依然可以取得可观的收益率。所以,买方就是市场上水平最高的一批对冲基金,以私募为主,含少量公募专户和券商资管。(水平不高的当然也可以做对冲基金,但它取得的收益率会低于无风险利率,所以会被市场自动淘汰)

Q2:谁在卖风险?(持有 IC 多头)

A2:懒惰的专户、资管指数增强资管计划投资经理、极少数的保险公司投资经理还有部分高风险偏好中低投资能力的大散户

Q3:供需情况如何?

A3:先说结论,需求极大,供给非常有限。

**需求端分析:**资管新规后,净值化需求越来越强烈,原来的保本型产品、融资类信托产品都不能继续做了,低等级城投债的信用风险开始加剧,全市场的无风险利率下降。原来很多躺着赚钱的大户,每年稳定拿着 8-10%的信托收益,突然发现拿不到了。但如果一个二级市场私募基金,可以稳定跑赢中证 500 30%,那么假设其管理费 1%,年化交易成本 3%,它对冲了 IC 以后的收益=(30%-12%-3%)*80%-1%=11%。

因此,它是有能力构建一个绝对收益类的量化中性产品,承接大量的信托搬家的资金需求的。这些资金的需求目前来看是万亿级别的。

**供给端分析:**大量的指数增强类产品是走公募基金的,专户以及资管类的指数增强资产管理计划规模很小。而且如果这个投资经理有雄心和信心,肯定不愿意获取被动贴水收益(相当于对市场投降)。保险公司的主要考核方式是绝对收益,所以供给也不足。最大的供给就是来源于散户了,但小散户由于认知、风险以及资金门槛被挡在门外,所以依然供给不足。

Q4:那么为什么 IC 的负基差这么大?IF 和 IH 的很小?

A5:因为 500 做出超额收益比 300 要容易很多,现在的主流私募,大部分可以做到稳定跑赢 500 20%。但能做到稳定跑赢 300 10%的不多。主要还是两个指数的含韭量不同所致,机构的镰刀互砍总是难一些。

结论:IC 的负基差贴水是历史的红利,是广大小散户借道优秀私募给予中等规模以上散户的福利,本质上是一种 risk swap 的表现形式。主要的来源是由于中国资本市场的不效率,因而获取 alpha 太过容易产生的溢出效应。因此,IC 的长期基差均值主要取决于中国资本市场的有效程度,短期取决于对市场的看多看空预期。

本帖不再更新,此类主题下如有兴趣可以提问,不保证一定回答