如何判断你的标的的估值?

如何判断你的标的的估值?

看不少集友问目前能不能买,要不要卖,依旧没有脱离短期博弈的角度,无论从合规还是真心话,我都无法给出一个明确建议,每个人的风险偏好不同,业内叫适当性,建议多问自己几遍三知道(前面回帖我也有写自己的理解),

我见过一个有禅意的回答是:如果你需要问别人买不买,那最好别买,如果纠结卖不卖,卖。

而估值的问题,之所以一直没动手写,一是难,二是懒。

12 月份也是大部分指数定期调整的时期,都已经 11 月了,不必太纠结,等调整完再决定应该也不迟,大部分情况下消费红利都会降估值。

如果有能力,可以根据指数编制规则去自行计算哪些股可以调入调出,提前买入等别人抬轿,这是一个很典型的博弈思路,比如沪深 300 接下来就会纳入宁德之类,之后可以做一个胜率盈利的统计归纳最后决定赌不赌。作为普通人视角,我这里就不展开了。

我之所以会走尝试躺赢的路,跟年级大了不爱折腾也有关,终有一天我是没办法每天跟市场勾心斗角的,所以希望从本源出发,找到长期可以支持的逻辑。

开始讲我理解的估值,也欢迎大家探讨。

首先默认我的读者有一定的知识储备,比如知道企业生命周期的发展、成长、成熟、衰退四个阶段和对应特征。

比如大家很爱看市盈率 PE,很多人简单粗暴的理解 PE=10 就是 10 年回本,静态是这样的,但不要忘记,我们的世界是变的呀,我给大家讲另一个视角。

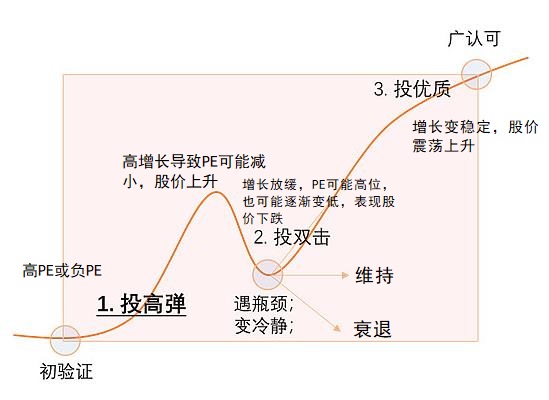

借别人的图再简单加工下:

第一阶段,初创期,高增长,初验证,企业表现为盈利增速很高,或者想像空间很大(业内装逼表达为渗透率,市占率,有机会后续再说)。PE 表现可能很高甚至为负,但股价还是能涨。

我举一个例子,药明生物在 2017 年上市的时候 PE 是 200 多,三年后股价涨了 10 倍,PE 还降了,为什么,大家可以去看它的财报,利润增速最低的一年 2019 年,也比上一年增长了 60.77%,像 2016 年,增速是 217%。如果只是看 PE,压根看不懂对吧。

这个时候怎么理解?

成长股大师彼得林奇给了一个很重要的论断:一家公司的股票定价合理的话,市盈率会与收益增长率相等。

这就是 PEG 估值法的来源,PEG=PE/公司盈利增长率,等于 1 时合理估值,小于 1 是低估,大于 1 是高估。

言外之意就是说假设一家企业未来利润年复合增速是 20%,那么他的市盈率定价就是 20,如果一家企业未来利润年复合增速是 30%,那么合理市盈率定价应该是 30,市盈率和净利润增长息息相关。

但问题来了,如果大家都知道一家企业或者一个行业确定性很高,年增速是 20%,那么我能不能在它合理 20PE 的时候买到它?

正常情况当然不能。

如果未来确定性增长是共识,那必然会在股价提前反应,去年是这个估值,今年也是这个估值,明年还是这个估值,随时在这个估值等你上车?哪有这样的好事,所以后上者支付先占者溢价,这才是常态。

再简单一点,成熟宽基的长期收益是 8%,从这个角度看,意思是长期净利润增长预期是 8%,那正常我们能不能看到 PE 为 8 的沪深 300?

所以,如果预期收益是 8%,常态下的宽基,比如沪深 300,他的 PE 会大于 8;

消费预期收益是 12%,常态下的消费行业,PE 会大于 12;

医疗呢,因为我国高速发展中,长期增长 15%甚至 20%以上,那常态这个行业的 PE 会大于 20。

(我也有偏好的躺赢的医疗的子行业,这里暂时不讲,另外中证 500 这类偏向发展中的宽基预期增速会大于 10%,所以常态 PE 起码是大于 10 的)

了解了这个角度,我们继续看图。

第二阶段:遇瓶颈。

这个时候企业表现为利润增速放缓,虽然还是赚钱的,但增速不及预期,所以股价的表现就是下跌。仍有增速的话,PE 就会下降,一旦没了增速,PE 就上升了。

价值投资难理解就在这个阶段。

如果单纯认为 PE=几年回本,导致很多人觉得 PE 越低越好,那就太乐观了,实际情况更可能是企业遇瓶颈或者市场预期未来企业增速下降。

后续有三种情况:双击,维持,衰退。

双击是理想,但可遇不可求。

但是如果说粗暴给三种情况各 1/3 的概率,那投资者不亏的可能性还是大于 50%的。但衰退的可能性也不小。有的企业能走出困境,而有的会变平庸甚至衰退。

价值投资真的好难。

解决办法无非老调重弹,分散,千万别重仓个股。

最后就是我经常说的投增阶段,就是让子弹飞一会,等它先跑出来,说的就是第三阶段:投优质,广认可,当然也会包含第二阶段赌双击的内容。

这个时期企业刚度过上个瓶颈,会有好几年的平稳盈利期。

这个图其实不完整,还记得我分析白酒时说的,国内的中小企业平均寿命是 3 年左右,国外长一些,无论如何,创业和守业都是很难的。

也就是说,一个存续了 20 年的企业,应该已经遇到过 6 次瓶颈。中间是磕磕绊绊的。

完整的周期是 123232323。。。23 循环直至企业死亡。

我想表达的就是大家要想清楚,自己投资是哪个阶段,投第一阶段,市场会不会认可,投第二阶段,会不会有价值陷阱。即使是第三阶段,稳定的企业还是很少的,所以商业模式的可持续性最重要。

大部分行业可持续性很差,没有大后期,消费是天然大后期也很厉害的,比如最近消费股的提价,即使直接快进到最后市场全是我的,没办法在市占率上增长了,我依然可以赚很多钱。

像第一阶段的初创期,我看不懂,我想参与的话,就看看能不能搞投变,不能就拉倒。

有人说投资就是投确定性,投增就是长期确定性,投变,原理坚韧,适合投不确定性。