自建消费红利指数

自建消费红利指数

今天消费医疗全部偃旗息鼓,整体涨幅又被宽基打脸了。

负相关期权也因为上涨,回撤不小,真的好气

话说消费红利改版后,跟自建的差距越来越大了。

新加的策略也没好好提过原理,今天先补一个角度。

首先之前也提过,消费红利的收益来源可以分为两个部分,一是食品饮料,二是农林牧渔。

从历史数据来说,世界上各国的食品饮料 ETF的下限都很高。

但农林牧渔本身并不算很好的细分行业,看天吃饭,对抗风险能力差,还贼拉容易财务造假。

但是国内原版的消费红利,神奇的造就了接近年化 30%的全收益,叹为观止。

早期我找到的信息特征是农林牧渔的相关性和食品饮料不同步,莫名其妙一结合,整体波动明显变小,当然也有机缘巧合,俗称运气。

我们以农林牧渔中的猪周期为例:

比较多的观点认为,猪周期是三年。

原版消费红利编制规则是评估前两年的分红派息情况,新版则变成了评估前三年的分红派息。

然后我们加上经典的周期买卖观点:

周期股应该在其高 PE/亏损的时候买入,低 PE/盈利的时候退出。

那么原版的消费红利是看两年,那么就会有机会在猪企高股息同时相对 PE 低的时候纳入,然后迎接第三年的周期回归。

注意了!接下来的理解很重要。

PE 和股息两个指标是错峰的。

高息往往意味着低 PE,但 PE 是先行指标,股息是滞后的。

但对于周期股而言,经营利润减少,低 PE 变成高 PE,这个时候股息仍是上一次派发的股息,于是很奇妙的变成了高 PE 高股息。

这个也就是 2022 年底,很多人在疑惑消费红利的估值为何这么高。

因为里面以猪企为代表的周期股是亏损的,硬生生拉高了整体 PE,当然消费整体也确实不算便宜。

但从相关性来说,纳入亏损的周期股并不算坏事,今天说完应该能理解一点吧。

可惜的是鉴于目前新版消费红利要求三年分红,导致三年一周期的农林牧渔被大量剔除调出,结果就是新消费红利未来会贴近食品饮料 ETF 的走势。

不是食品饮料不够优秀,而是咱的要求有点高。

那么为了剔除历史农林牧渔中猪周期的运气成分,我们得找一个新的策略组合包,也是带有周期反转的性质,目的是与传统躺平的食品饮料板块结合,多少熨平点波动。

周期性质上我们姑且也分为两种,一种是传统意义上的纯供需驱动的周期,一种是业绩驱动的弹性反转。

第一种的代表就是商品期货和原料,第二种的代表是经营周期,困境反转。

第一种但凡尝试过就知道,不是天赋异禀,会感觉非常非常难。

我选择相对简单的赌反转,就是赌低估嘛。

低估的均值回归,本质就是赌反转。

之前我们又说,长期低估是很容易有陷阱的,上限也不高。

所以从收益率角度,我们对反转的弹性是有要求的,业绩越强,涨幅弹性理论上就越好。

我们直接举例吧。

中远海控,举例只为说明,可别瞎买。

去年 2022 年吹票最严重的时候,也是股价的高点:

目前 TTM 股息离谱 31.69%,TTM 的 PE 也离谱 1.94。

这个 PE 未来一定会变成 10 左右,即低 PE 变高 PE。

但它符合上文的弹性理论。

该策略不会在业绩最好的时候买入,而是过了一段冷静期后,争取在下个周期回归前,尝试买入。

同时也有容错机制,分散和定期轮动,实在弹不起来的,先出去候补吧

直接看效果:

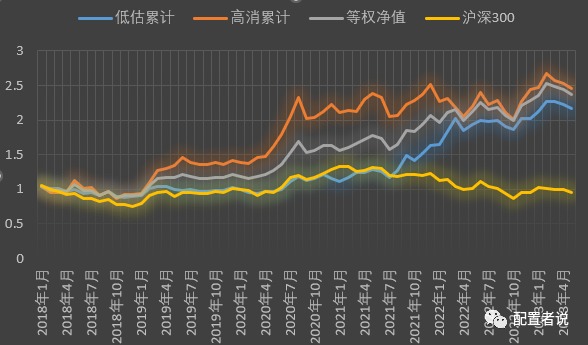

一如既往,我们采用劣化处理,纳入一轮熊市,单策略分散至 20 只月轮,从 2018 年开始看数据:

剔除猪周期后的高消自建(橙色),低估自建(蓝色),沪深 300(黄色)。

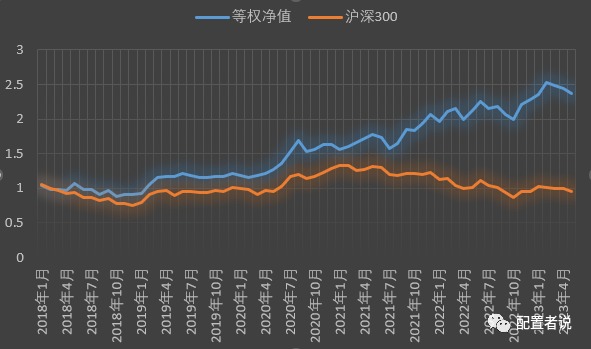

等权分配高消和低估,我们单独拉出来,再跟沪深 300 对比:

这曲线反正我是相当能接受了。

这样等权累计净值是 2.4,年化 17%,同期沪深 300 净值 0.95,拿什么拯救你啊,我亲爱的中等马宽基,而同期消费红利指数净值是 1.85。

也可以看出,合理自建高消的话,大概率也比公开的消费红利香一点。

两策略等权 2023 年初至 5 月 29 日收益是 4%。

你们就说躺不躺吧。

之所以说劣化的另一个原因,是因为我热爱红利因子,但从来不用红利复投来算收益耍流氓。

红利派息本身就是现金流的一种,复投相当于没有现金流,直接默认不再有选择权。

此外低估策略的问题就是我提过的,就历史收益看,是不如其他策略的,但是无论从自身的稳健走势以及和其他策略互补的相关性表现上,确实也可以配置。

本文原来是内部向金主大人们解释新加策略原理的。

今年水文多,逻辑公开算了,具体参数什么的就看自己了。