转债因子全回测

转债因子全回测

测试方法:

根据因子大小从小到大排序,按顺序分为 5 组,逐日计算各组收益并复利累加

基准:

所有可交易转债逐日等权平均收益,理论上应与集思录等权指数一致。

# 价格

各组区分度不明显且顺序杂乱,价格最低分组表现与等权指数非常接近,显示了低价因子并没有相对基准的超额收益。值得注意的是最高价一组的收益显著偏低且波动很大,说明高价债要慎买。

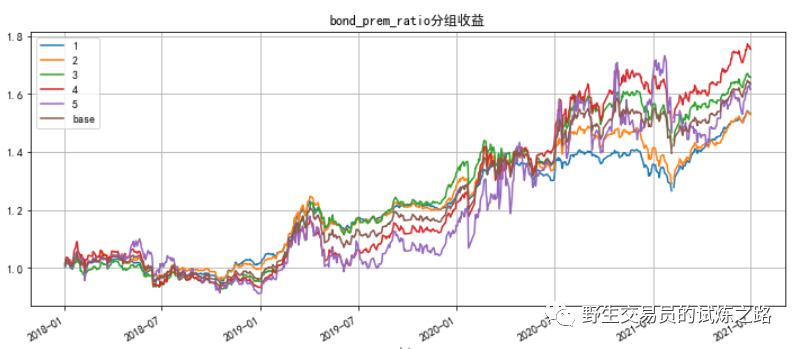

# 转股溢价率

各组收益有明显区分度,且呈明显的顺序排列,显示了很强的超额收益,其中最低的一组超额收益非常显著。

# 剩余规模

只有最小的一组有明显区分度,脉冲状的收益曲线显示了规模因子在抓捕妖债方面的作用。

# YTM

与价格因子类似,低 ytm 有低的收益预期

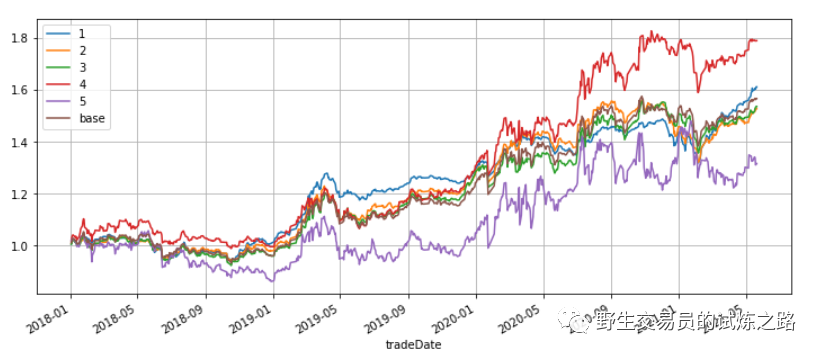

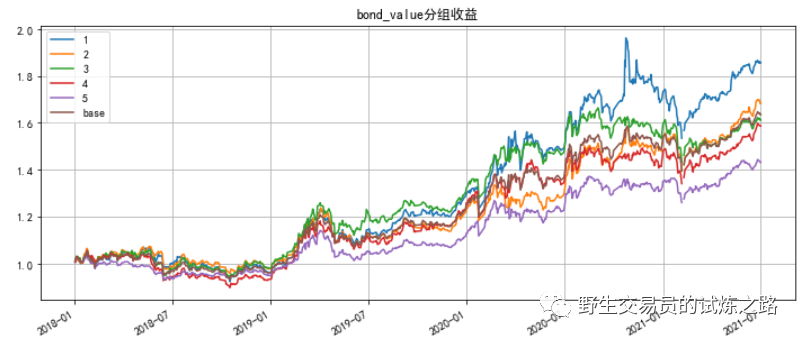

# 纯债价值

这个因子有点意思,对纯债价值影响最大的应该是信用评级,高价值组显著跑输基准,而低价值组跑赢,印证了烂股好债的说法。但也应注意,从波动率的角度是反过来的,高价值组波动明显最小。

# 纯债溢价率

没有显著区分度。

# 剩余天数

剩余天数最小的一组跑输,最大的一组跑赢,应该与期权的时间价值有点关系。

# 正股 PB

高 PB 显著跑赢,低 PB 显著跑输。原因可能来自两方面,一是高 PB 正股股性活跃,二还是烂股好债的博弈条款。

# 正股 PE

与 PB 类似,但不如 PB 区分度好。

# 正股 ROE

排序混乱,无结论。

# 正股市值

小市值跑赢大市值。

# 正股资产负债率

最高的一组严重跑输,用于排雷可能有效。

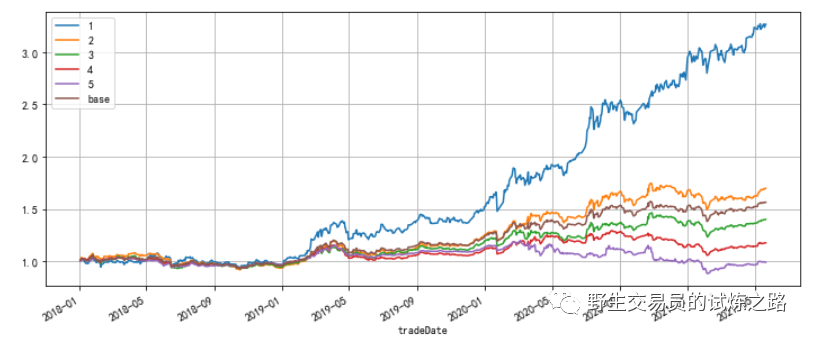

# 转债换手率

区分度很好,第五组收益呈脉冲式,应是选中了不少妖债。从逻辑上讲,正股活跃的低溢价转债成交易放大,因此,此因子应与低溢价高相关。

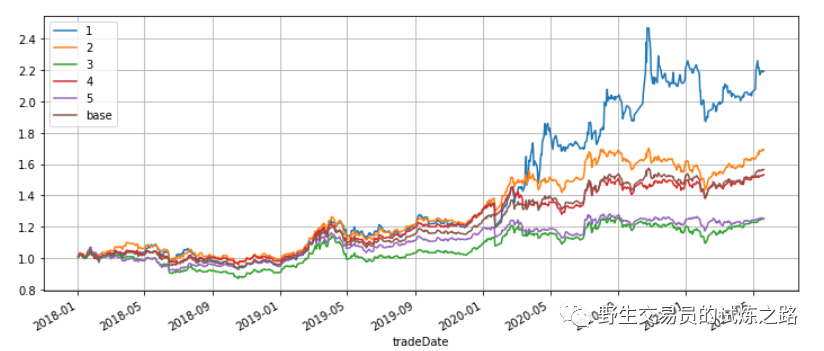

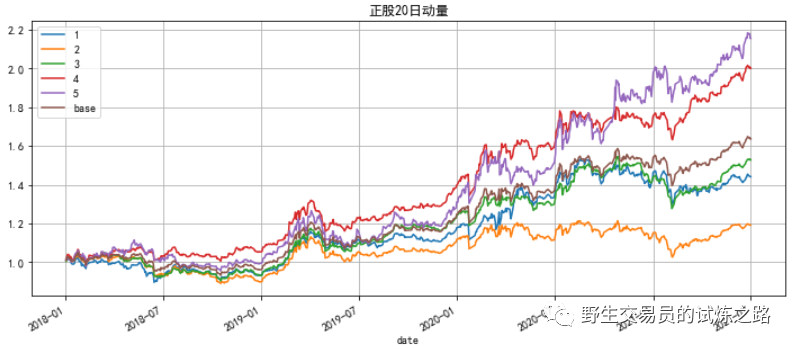

# 正股 20 日动量

区分度也不错,但低动量的第二组收益明显靠后,有点费解。

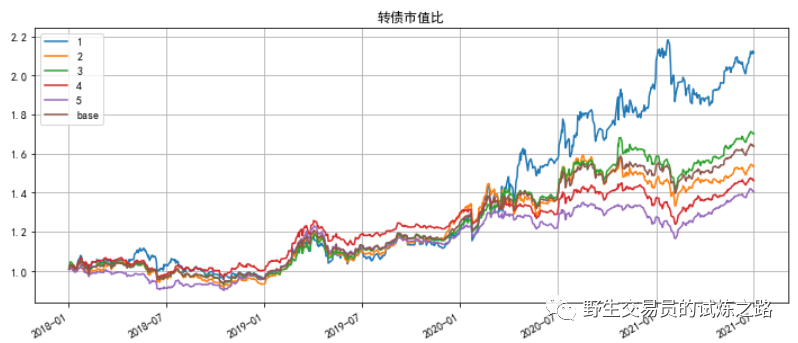

# 转债市值比

逻辑上与转债规模因子相似,但表现好像还不如直接用规模因子。

# 期权价值

直接用期权价值逻辑上是正股波动与剩余时间的结合,区分度还可以,正股高波动的转债有更高的收益。

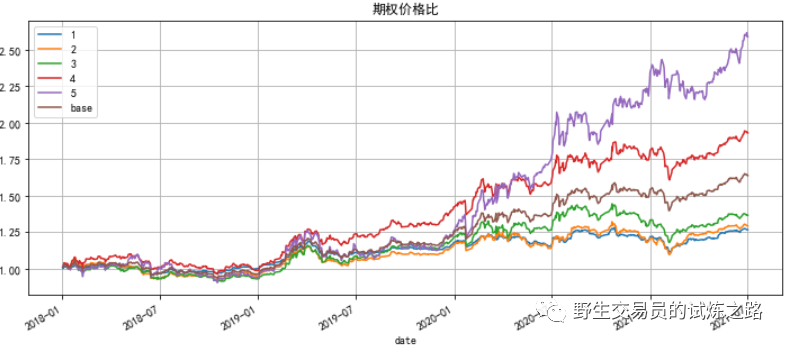

# 期权价值/转债价格

区分度也很好,但逻辑上与低溢价是类似的,只是忽略了债底的差异。

# 转债价格-期权价值-债底

理论上最全面的溢价计算方式,综合考虑了波动率、时间、债底等因素。区分度也很好,然而效果看起来和简单的低溢价因子没啥区别。

# 转债涨幅-正股涨幅

这是受某位朋友的启发的因子,相当于是溢价率的动量,区分度也还可以,但直观感觉换手率会很高。

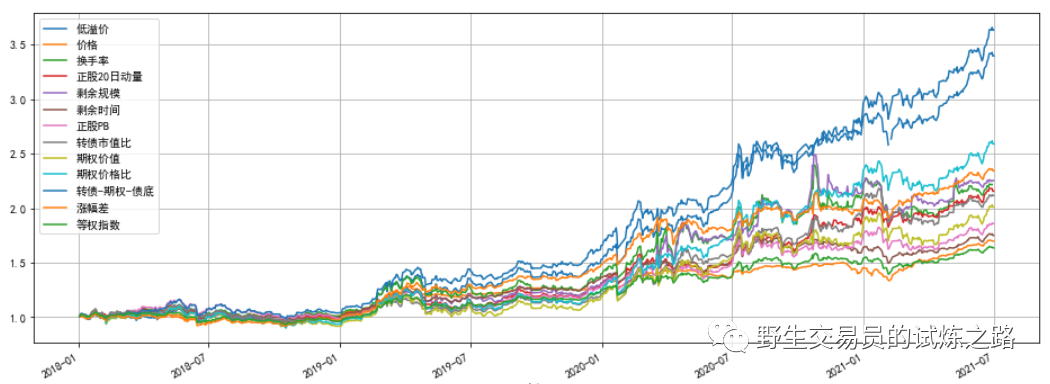

最后,把以上看起来还可以的因子的收益做个汇总:

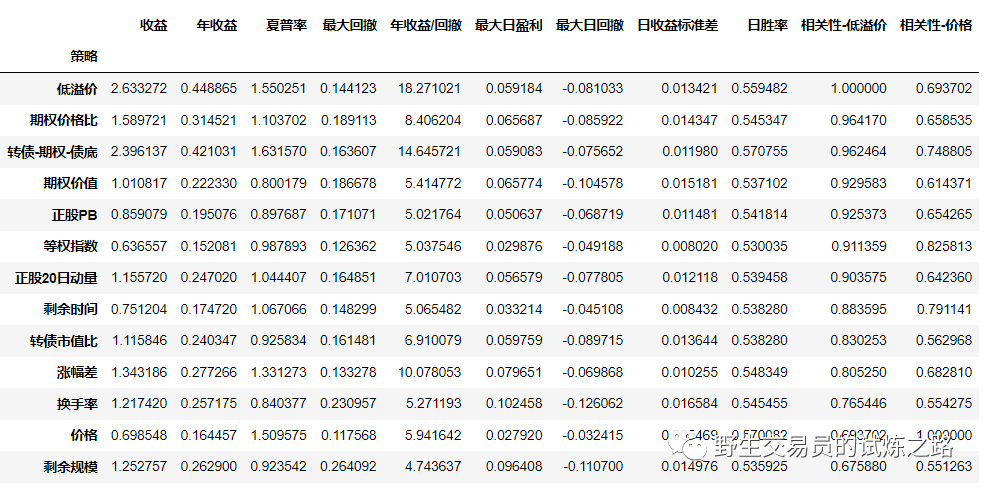

再汇总一个表方便查看,按与低溢价因子的相关性从高到低排列。

最后,再来看一下我们用做基准的转债等权指数,它具有 15%的年化收益及接近于 1 的夏普率,其实单是持有指数就能达到让很多人满意的收益,可惜这样的产品现在好像还没有。

对比一下转债等权指数与对应正股的行权指数,最近三年来是大幅跑赢,体现了转债相对于正股的优越性。再把超额收益单独拆分出来,可以看到,超额收益主要来自 2018 年,原因可能有两点,一是在下跌期间债底的作用充分体现,转债跌幅有限;二是正股下跌后很多转债纷纷跟进下修,修复了转债弹性,在 2019 后的牛市也跟上了涨幅。转债的条款优势使得转债成为了一个穿越牛熊的好标的。